扫描关注微信

扫描关注微信

据能源局统计数据显示,2022年上半年,全国新增光伏发电装机1152万千瓦,其中集中式光伏新增装机7082万千瓦,分布式光伏新增装机4435万千瓦。截止2022年6月底,光伏发电累计装机达到216亿千瓦,其中集中式光伏149亿千瓦,分布式光伏6707万千瓦。

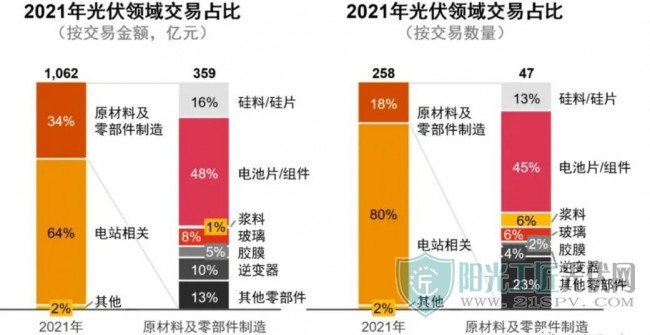

随着光伏发电成本不断随着规模效应和技术迭代而下降,行业投资回报前景明朗,投资人的热情也在不断加码。普华永道研究发现,近三年光伏行业投融资活跃度均维持较高水平,2021年光伏行业并购交易数量达到258笔,交易金额达到1,062亿元人民币,较2020年分别提升69%、79%。

从标的公司类型来看,除了电站资产端的交易,投资人对产业链上游原材料、设备及组件制造商等领域的布局也在不断加深。

从细分领域来看,下游光伏电站投资占比过半。目前中上游应用投资以硅料、硅片、电池片三条主线为主,逆变器、胶膜、玻璃、浆料等细分辅材赛道投资额有所增加。

普华永道报告显示,光伏产业链各环节围绕降本增效核心,加速技术创新迭代、扩大产能规模、提高发电效率,孕育未来投资机会。

作为光伏产业链核心,电池片组件赛道竞争激烈、技术迭代迅速,在上游供应链投资中最为活跃。针对电池片、组件的投资占光伏上游供应链总投资额的近50%。无论是技术研发、投产、扩产、优化,每个环节都需要不断融资以加速落地、抢占市场,因而电池片环节吸引着财务投资人和产业资本持续关注和积极布局。

普华永道研究指出,PE/VC是电池片产业链投资的重要参与者,2021年投资数量占比超过50%。投资对象除传统电池片厂商以外,还包括下游组件厂商、光伏玻璃制造商,以及积极向新能源转型的传统电力市场玩家,均试图在新一轮技术变革中赢得先发优势。工艺路线以HJT为主。

在原料与辅材端,产业链细分环节技术革新与国产替代有望推动成本继续下降并打开新的市场空间。

如颗粒硅方面,在成本、投料更具优势,随着产品品质提升、工艺成熟,将在硅料环节占有更大比重。银浆、EVA胶膜等国产化材料环节也拥有较大市场。光伏制造核心设备领域,随着技术变革带来更新迭代,产能扩张也在快速增长。

还有在分布式光伏市场带动下,组串式逆变器、微型逆变器以及优化器市场空间在不断拓展。

原标题:光伏产业三大投资机会:上游供应链、核心设备、原辅材料

宁德时代吴凯...

宁德时代吴凯... 天合光能陈奕...

天合光能陈奕... 刘岩: 追光行...

刘岩: 追光行... 黄震院士:大...

黄震院士:大...