扫描关注微信

扫描关注微信

7月将取消多晶硅片、多晶电池片产品现货价格。

组件现货价格将调整区分细项,保留原先的加权平均价格以外,7月将新增国内分布式与集中式现货价格。

7月起美国、欧洲、澳洲区域组件价格将改为182/210规格报价。

组件价格3月16日起,国内组件均价以当周交付出厂价格(不含内陆运输费用)为主,主要统计以分布式、集中式、招开标项目加权平均测算,而低价将反映二线厂家、或者部分前期项目价格为主。

自3月起,Infolink新增182/210mm 双面双玻组件不分区售价。

PV Infolink的现货价格主参考超过100家厂商之资讯。主要取市场上最常成交的“众数”资料作为均价(并非加权平均值)、但每周根据市场氛围略有微调。

PV Infolink现货价格信息中,人民币价格皆为中国内需报价,而美金显示之价格则为非中国地区的海外价格,并非人民币直接换算美金。

多晶硅片公示价格主要针对157mm尺寸、180μm厚度的规格,后续视市场变化情况酌情调整。

单晶硅片报价158.75、166、182mm、210mm为160μm厚度。薄片价格按照公式进行折算。

组件瓦数166组件瓦数为365-375 / 440-450W。182组件瓦数为535W-545W,210组件瓦数540W-550W。

11/16美国201税率调整为15%、且双面组件免除201税率,因税率变化大,美国地区价格改以FOB报价(不含税及运费)。

印度价格为FOB报价不含关税。

免责声明

PV Infolink的价格信息主要来自平时与业界的面谈、电话访问或通讯软体等沟通渠道讨论所取得,主要取市场上最常成交的数据作为均价,且加上PV Infolink专业分析群的市场预测。我们力求信息的全面性与完整性,惟此信息仅供参考使用,我们不对任何人的市场操作、投资建议负任何责任

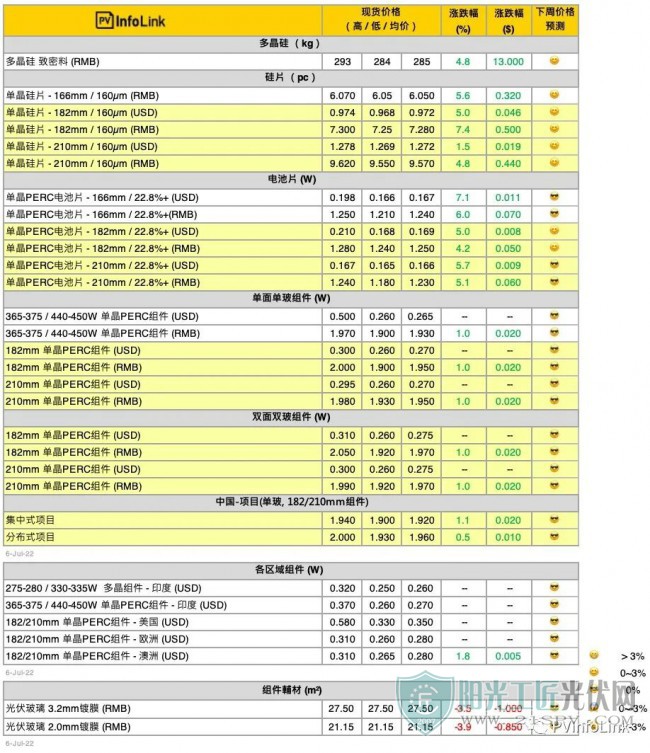

硅料价格

硅料仍然受供不应求的影响,叠加7-8月硅料环节的有效供应量受到负面因素影响导致增幅收窄的直接刺激,硅料价格在原本缓涨的趋势下,本周出现大幅“跳涨”。

价格方面,恰逢月度衔接时间,硅料环节买卖双方从上周后半周已经开始陆续签订,主要大厂之间长单履约下的月度订单基本已经完成密集签署。致密块料主流价格区间跳涨至每公斤284-290元人民币,复投小料主流价格区间同步跳涨至每公斤288-294元人民币,另外本周有个别硅料头部企业针对散单报价均已抬涨至每公斤295-298元人民币范围,本次硅料价格整体涨幅4.8%-6.5%范围不等。

受制于原料供应紧缺和生产运行的基本要求,目前了解到拉晶环节对于调涨后的硅料价格暂时接受度正常,同时硅片价格的快速调涨也已经提前针对原料价格的上涨预期进行映射。

PV Infolink 硅料价格调研和收集的时间区间,主要针对前一周周四至本周周三正在执行和新近签订的合约价格,故采买订单成交密集期会逐步反应价格变化和趋势。

硅片价格

单晶硅片价格,6月24日龙头企业中环公示硅片价格,规格方面P型单晶硅片各个规格对应的厚度继续降至150μm-155μm范围,硅片厚度减薄趋势进一步加速;价格方面182mm/155μm规格单晶硅片价格调涨至每片7.25元人民币,每片上涨0.44元人民币,涨幅6.4%;210mm/155μm规格单晶硅片价格调涨至每片9.55元人民币,每片上涨0.50元人民币,涨幅5.5%;另一龙头企业隆基6月30日公示硅片价格,182mm/160μm规格单晶硅片价格调涨至每片7.3元人民币,每片上涨0.44元人民币,涨幅6.4%。

至此单晶硅片环节主流价格的基调暂时尘埃落定,原本弥漫在市场上的观望和微妙的氛围逐步消散,二三线硅片企业价格也基本跟随和靠近龙头企业的价格区间下限。

硅片环节的有效供应量因受制于原料端供应制约,预计7月产量规模仍然维持在26GW左右、环比提升规模仍然非常有限,当前市场供应环境单晶硅片仍不富裕,预计短期上游环节的价格趋势仍然难以出现下跌走势。

电池片价格

随着硅片与电池龙头厂家官宣价格出炉,电池片价格逐渐明朗并全尺寸价格跟随硅片涨幅跳涨4-7%左右,本周价格M6,M10,和G12尺寸成交水位分别落在每瓦1.24-1.25人民币左右,每瓦1.24-1.26人民币,以及每瓦1.22-1.23人民币的价格水位。

本次电池片上涨的主因为6月硅料厂事故导致硅片生产量受限,在供不应求下硅片价格骤升,其中M6尺寸因为供应锐减、下游需求尾单支撑,本周价格相应上涨。而M10尺寸在6-7月产量不足下游采购需求、且硅片紧缺更加加剧M10电池片供应紧张的情况,M10电池片价格接连两周持续上扬。G12尺寸部分,除了产能部分转换回M10以外,部分企业限电停工,也影响G12尺寸电池供应。

展望后势,在价格部分M6尺寸由于需求量持续减少,预期价格将呈现维稳小幅上倾的走势;而在M10尺寸电池片价格则预期将延续本周价格走势持续上行,同时,硅片取得愈加不易下,已有电池厂担忧不能采购充足硅片,若届时买不够硅片,势必会导致电池厂下调开工,主流尺寸电池片供应减少并引发价格续涨姿态,后续端看组件厂定价策略与产能规划。

组件价格

本周7月新单小幅上调价格,然而成交新单并不多,主要仍是前期项目执行交付,不少厂家都减少及暂缓部分低价订单出货,目前价格持续僵持,500W+单玻项目出厂价格(不含内陆运输)约在每瓦1.9-2元人民币的价位,500W+双玻项目出厂价格(不含内陆运输)约在每瓦1.92-2.05元人民币。其中主流成交区间约落在每瓦1.9-1.96元人民币的区间,2块以上的新单价格成交少之又少。因应本周硅料价格跳涨、后续组件报价仍在上调、每瓦2-2.1元人民币以上的报价也有所听闻,然截止目前并无每瓦2.1元人民币以上价位成交,仍需观察下游终端业主的接受度。

组件厂家在7月开工情况出现分化,一线组件厂家并无下调开工率的倾向,高价位的电池片价格也在陆续接受,一线厂家的组件产出相对6月仍有小幅增长,然而中小组件厂家的开工率在7月初有不少厂家率先放假。

目前海外地区价格稳定,其中亚太地区价格约每瓦0.26-0.27元美金(FOB)左右,其中澳洲目前价格约在每瓦0.275-0.28元美金左右,受惠需求开始回温、本周均价小幅抬升至每瓦0.28元美金的水平。而欧洲500W+单玻组件约稳定在每瓦0.265-0.275元美金,现货价格来到每瓦0.28-0.3元美金的水平,分布式项目价格预期也将出现每瓦1-2分欧元的上涨,大型地面项目维持每瓦0.27-0.28元美金的水平。

N型电池片、组件价格

N型产品报价尚未形成主流,本周价格因应成本上升而小幅上调,7-8月份HJT也将开始有G12的产品规格销售。

目前HJT电池片(M6)基本上价格约在每瓦1.35-1.45元人民币不等。TOPCon(M10/G12)目前对外售价尚未形成主流,大多以自用为主,当前价格约在每瓦1.28-1.3元人民币。

而组件价格部分,本周价格持稳,目前HJT组件(M6)价格约在每瓦2.15-2.2元人民币,海外价格约每瓦0.285-0.33元美金。TOPCon组件(M10/G12)单面价格约每瓦2-2.05元人民币、双面每瓦2.05-2.08元人民币,海外价格约每瓦0.28-0.3元美金。

原标题:上游价格跳涨,下游接受度尚未可知

宁德时代吴凯...

宁德时代吴凯... 天合光能陈奕...

天合光能陈奕... 刘岩: 追光行...

刘岩: 追光行... 黄震院士:大...

黄震院士:大...