扫描关注微信

扫描关注微信

不久后,《福布斯》中文版专访了这位中国光伏新领袖,并将他推为4月初的杂志封面人物,标题为《新能源、新纪录——隆基股份总裁李振国正引领中国光伏产业全球增长》。

文章中这么评价:“在太阳能电池和电池板等太阳能设备方面,跑在前面的却是占据了全球市场一半份额以上的私营企业。在这个领域,隆基的表现几乎无人能及。”

《福布斯》的这番评价可以说代表了中国光伏行业内大多数从业者的态度。

某光伏公司高管甚至认为,“隆基股份的寡头地位几乎无可撼动,除非它自己犯错”。

但隆基会犯错吗?李振国对此从侧面做出了解释,“我们决策实际上是几个股东商量着来做出的决策”,“这也是隆基为什么在太阳能过去十几年十分剧烈的震荡波动过程当中,隆基几乎没有犯重大的决策失误的很重要的原因”。

倘若要让光伏行业从业者们回答这样一个问题:谁会是当今行业内的“新教父”?多数人的答案恐怕会是李振国。

毋庸置疑的是,对一家成立仅12年的企业来说,隆基股份已经是一家非常优秀的公司。但冷静地观察者亦认为,从优秀到卓越,隆基还有很长的路要走。

“太阳王”

“尚未佩妥剑,转眼便江湖。愿历尽千帆,归来仍少年。”

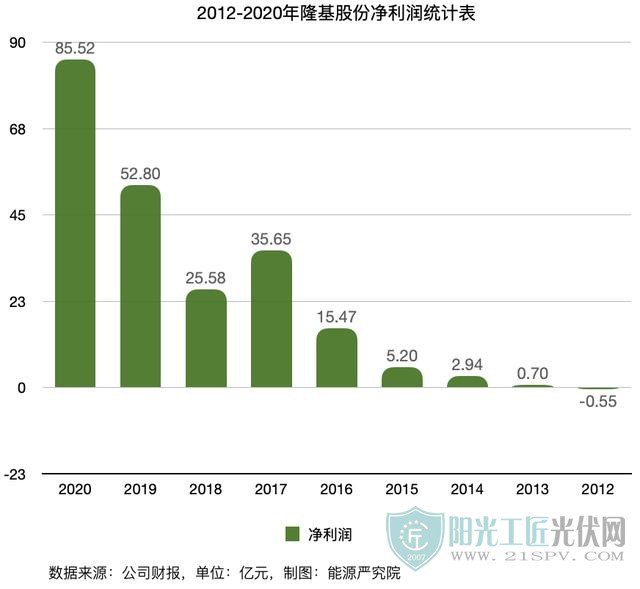

4月20日,隆基股份发布了2020年度报告及2021年一季度报告。

数据显示,2020年,这家行业龙头实现营收545.83亿元,同比增长65.92%;净利润85.52亿元,同比增长61.99%;今年1-3月,实现营收158.54亿元,净利润25.02亿元。

这支资本市场的白马股恐怖的赚钱能力行业内难出其右,寡头地位再次得到巩固。

更为光伏从业者关注的数据指标是出货量。2020年,隆基单晶硅片出货量58.15GW,同比增长25.65%;实现单晶组件出货量24.53GW,同比增长223.98%。

硅片和组件两大产品均位列全球第一。

李振国和隆基帝国现今的江湖地位,让我想起了十几年前的施正荣和尚德帝国。

倘若要选出谁最有资格接替施正荣成为中国光伏行业的新代言人,恐怕非这位单晶王莫属。

时间回到12年前。2009年年初,美国《财富》杂志评选出2008年“亚洲年度经济人物”,尚德电力董事长兼CEO施正荣上榜,成为第二位获此殊荣的中国大陆知名企业家。

同时,当年2月,《财富》杂志发表了封面文章《太阳王:施正荣》,介绍了施本人及由他所创办的尚德电力的成功故事。

“封王”三年前,这位中国光伏产业的代言人曾以22亿美元的身价在美国《福布斯》“全球富豪榜”上跻身为中国新首富。

时任韩国通用电气负责环境领域副总经理罗琳·波尔森甚至断言:未来10年超过比尔·盖茨的全球首富可能就是施正荣。

波尔森认为,施正荣具有两个成为下一代世界首富的重要条件:一是他以新兴市场(中国)为舞台;二是他做的是被认为超过IT的新全球发展动力的绿色事业。他是象征世界财富两大趋势的人物。

施博士成为中国首富的这一年,李振国则正在思索着公司的未来。面对世面上薄膜、单晶、多晶、物理硅等多种技术路线,他一度陷入抉择之中。

最终,他选择了单晶技术路线。不久前接受《福布斯》中文版专访时,李振国的解释是,“原因是我只会做这件事情,不会干别的。”

这番表述显然过谦。他之所以选择单晶,一方面与其职业经历有关;另一方面也可能是他宁可选择错失当下,也要豪赌未来。

1990年,李振国从兰州大学物理系毕业后,被分配到位于陕西省华县的华山半导体材料厂,拉起了单晶。

华山半导体材料厂又称为“741”厂,与峨眉半导体材料厂(739)、洛阳单晶硅厂(740)齐名,在半导体行业内地位颇高。

但这份工作仅干了两年,他就辞职下海了。那个时候,中国改革开放的东风在邓小平南巡讲话后重新刮起,一个崭新的时代正呼唤着所有不甘于现状的有志青年放手一搏。

李振国主动放弃了“铁饭碗”。经过短暂的辗转后,这位不安分的年轻人于1995年回到西安理工大学帮建单晶生产线。两年后,他干脆承包了这家校办工厂。

2000年,在中国加入WTO的前一年,李振国注册成立了自己的公司——西安新盟电子科技有限公司,即为隆基股份的前身,开始了真正的创业之旅。

相比而言,年长五岁的施正荣起点甚至还不如李振国。

这一年,这位澳籍海归青年刚刚回国,正拉着一个小挎包和一台笔记本四处奔波拉投资。最终,他说服了无锡市政府,开启了一段传奇之路。

所有的伟大都是时代造就的,施正荣和李振国概不例外。

2004年,德国政府颁布《上网电价法》,欧洲光伏产业开始急速发展。但让欧洲光伏制造业同仁们未曾预料到的是,这场风暴的中心竟然是在中国。

为了快速实现造富,薄膜光伏专家施正荣毅然选择了多晶技术路线,市场上的几乎所有玩家也都用脚投票。事实证明,相比其他技术路线,多晶最符合当时市场的实际需求。

顶着“太阳能之父”马丁·格林教授的爱徒身份、无锡市政府的背书、第一家登陆美国资本市场的中国光伏公司等诸多光环,施正荣成为了全球资本和媒体的“宠儿”。

尚德电力上市第二年,这位光伏教父登顶中国首富;上市四年后,被美国顶级媒体评为“太阳王”,风光无限。

此时,在经营上更加保守的李振国显然错失了这一轮暴富的机遇。至于他是否会扼腕叹息,我们不得而知。因此,他或许只好以“自己不会干别的”来诠释当年的选择。

当他看到施正荣、苗连生、高纪凡、瞿晓铧等光伏大佬在资本和经营两个市场赚得盆满钵满时,再想调转船头已经错失最佳入局时机。

李振国曾回忆称,公司当年曾有过半年的研究讨论,主要集中在两个问题,一是太阳能行业服务的本质是什么;另一个是行业未来的竞争格局是什么。

“前一个问题的答案是,行业服务的本质是平价上网,而能够实现平价上网的技术路线就是单晶;后一个问题的答案则是,未来光伏行业一定是一个充分竞争的行业。”李振国说。

不过令人唏嘘的是,施正荣的闪耀宛如流星。2012年后,这位被美国杂志评选出来的中国新首富,被美国的“双反”大棒打下了神坛,尚德电力帝国也轰然倒塌。

如果说施正荣几乎以一己之力让全世界看到了中国光伏制造的力量,那么李振国则是那位将这股力量成功实现内卷的接棒人。在隆基的带动下,曾让多晶玩家避之不及的单晶产品逐渐成为主流,最终将多晶踩在脚下。

隆基的贡献还在于,通过技术革新和产业谋局,光伏产品的制造成本大幅下降,光伏发电也从原来被电网嫌弃的“高端消费品”变成进入千家万户的“普通消费品”。

从某种意义上来看,将李振国评为中国光伏产业的“新教父”并不为过。

兰大“剑客团”

“人生中很重要的一件事是,找一帮你喜欢的,真正靠谱的人,一起做有意思的事。”——张磊,《价值》

任何一家优秀的公司首先要有优秀的团队,尤其是核心成员。“新教父”的崛起路上也离不开左膀右臂。

前不久,院长和一位朋友聊到这个话题,他说,“创业找合伙人比找对象还难,人对了,事情才有可能对;人不对,对的事情也可能给你搅黄了”。

隆基成功最重要的一个奥秘在于,李振国找了一帮“真正靠谱的人”。这帮人即是他的兰州大学同学,我称之为隆基兰大“剑客团”。

接受《福布斯》采访时,他说,“在一个公司里面,你一个人说话算数,可以做决策,当然是一件很爽的事情,但是它是存在巨大风险。这就意味着你正确的事情可以很快地被执行,错误的事情也会很快地执行”。

在他看来,凡事老板说了算可能会让你做对了很多事情,但有一件错误的事情,可能就会导致这个企业没办法生存。“所以在那个阶段我就下决心一定要引进新的股东,能够不能让我一个人说了算”。

在民营企业中,老板说了算已经司空见惯,能够做到“老板不能说了算”的公司寥寥无几。

从某种程度上来说,李振国当年主动“让贤”的决定,避免了民营企业“一言堂”的通病。

李振国所说的“那个阶段”指的是2003年。通过2012年的招股说明书可以发现,2003年3月,在第二次增资暨第二次股权转让后,新盟电子(隆基股份前身)成为了一家真正意义上的“夫妻店”,李振国持股75%,李喜燕持股25%。

但恰是在这一年,这个小作坊差点遭遇“灭顶之灾”。据他回忆,当时一批原本要发往乌克兰的货物经检验后被客户拒收。

后来,这批货物在海上漂了近一年后于2004年回到中国港口。但由于包装没有拆除,这批货后来反而以更高的价格卖了出去。

尽管因为运气好,李振国因祸得福,反而赚了更多,但这个“小插曲”让他意识到了自己的渺小,于是决心引入新的股东。

第一个“剑客团”成员是2003年底加入的大学同学李春安。

业界对隆基高层已经习惯了“三剑客”的提法。“三剑客”分别是李振国、钟宝申、李文学。但在隆基发展史上,神秘低调的李春安所起的作用却被外界忽视。

事实上,根据招股说明书,该公司上市前的股东名单中,李春安一直是第一大股东。

2003年9月,隆基股份进行了第三次股权转让,引入李春安和李文学作为股东。其中,李春安持股39%,李振国36.25%,李喜燕持股13.75%,李文学1%。

图片来源:隆基股份招股说明书

上市前夕,李春安的持股比例仍超过24.08%,高于李振国所持的23.49%的比例。由于李喜燕另持有约8.8%股份,夫妻二人合计持有约32.3%,是隆基股份的实际控制人。

不过,真正让隆基股份在战略层面上一个台阶的是钟宝申的到来。2005年9月,李振国给当时正在马来西亚出差的钟打了个电话,诚邀他加盟。

彼时,钟宝申正担任沈阳隆基董事长兼总经理。到2004年时,沈阳隆基在磁性应用产品领域位列行业里全球第一,销售规模达到5亿元。

但这个赛道已到了天花板,当李振国的电话打来时,他也正在考虑新的机会。2006年,钟宝申辞去了沈阳隆基总经理职位,开始专心为隆基股份出谋划策。

不过,那时候隆基也只是一个“小作坊”,仅有100多人,业务规模也就几千万元,公司的设备也只有16台从美国花了300万元采购回来的二手设备。

为了吸引钟宝申的加入,李振国将公司董事长的位置“让贤”,由更擅于战略谋划的钟宝申担任,自己则出任公司总裁。

公司实际控制人担任总裁而非董事长,这在民营公司的管理架构中也不多见。

钟宝申对李振国的评价有两点,一是不是很在意自己的利益,一切以发展事业为中心;二是非常宽容,容易接纳别人的观点,很容易相处。

事实上,李振国的确不是理想的董事长人选。他常年活跃在研发和生产一线,对技术有着先天的嗅觉,但关于公司战略、组织架构等方面的管理并非他所长。

早期跟他接触过的人会发现,一旦涉及到单晶技术方面的话题,李振国便会滔滔不绝,与谈论管理、公司治理等方面的话题时判若两人。

也正因如此,他的“让贤”举动更显可贵。

与李振国相反,钟宝申更具大局观,擅长战略规划,却又天生谨慎。“无论何时都不能把自己放在热锅上烤”。因此,在早期,隆基股份在扩张上一度被行业内认为过于保守。

另一位“剑客”李文学的来头更大。在2010年来到隆基前,他在陕西一家军工企业,是该公司的董事长、党委书记、总经理,大权在握。

这一年,隆基股份已经不再是“小作坊”,公司规模已经达到10亿。但要想继续扩产,靠谱的人才至关重要。

当同学伸来橄榄枝时,李文学考虑了许久。尽管这个决定早到了周围朋友、同事及家人的不理解,但他考虑到同学情谊,最终还是决定加入到了如火如荼的太阳能事业当中,成为隆基的“剑客团”成员,负责公司的生产运营。

至此,支撑一家制造业公司最重要的“三只脚”——战略,研发,生产运营的最核心成员补齐,隆基也从这年开始大规模扩张,紧接着的便是筹划上市。

四年后,当隆基收购浙江乐叶,将触角伸至下游电池、组件端后,李文学曾长期担任隆基乐叶总裁。

可以说,隆基由若到强,这位性格儒雅的“剑客”起到了举足轻重的作用。

隆基的“剑客团”让该公司采取了民主集中制的决策机制,避免了“一言堂”。

“这也是为什么在太阳能过去十几年十分剧烈的震荡波动过程中,隆基几乎没有犯重大的决策失误的很重要的原因。”李振国说。

不过,李振国自己或许也没有想到,在长期主义的指引下,他所创办的公司竟能成为世界光伏产业中的标杆。

“做时间的朋友”

“在长期主义之路上,与伟大格局观者同行,做时间的朋友。”——张磊,《价值》

2016年12月1日,万达集团微信公众号曾晒出王健林前一日的行程单。从行程单上看,这位前首富早上4点就起床,然后在一天之内飞了两个国家三座城市。

这份行程单很快引爆网络,网友们纷纷感慨,“比你有钱还比你努力”。当然,人家王首富的座驾是私人飞机。

彼时是王首富最辉煌的时候,他当年那句“最好先定一个能达到的小目标,比方说先挣它一个亿”也曾瞬间走红网络。

王健林行程单爆红网络的三个月前,2016年9月6日,隆基乐叶2GW电池组件一体化项目在江苏泰州投产。

当天答谢午宴上,李振国挨桌喝了十几杯红酒后,匆匆坐车前往上海浦东国际机场,搭乘下午航班飞往日本大阪参加行业展会。

如果李振国同志当年也晒下行程单,其密集程度估计不会逊色于王首富。

这一年9月,这位陕西首富要去的地方包括北京、广州、泰州、日本、美国旧金山、拉斯维加斯、韩国首尔、芬兰。而在7月,他在西安仅仅呆了5天。

由于隆基当年正处于快速上升期,李振国的这种工作状态成了常态,他自称每年平均要坐200趟航班飞往全球各地。这种工作节奏恐怕也只有工作狂能够胜任。

不过,李振国要面对的挑战要大得多。

彼时,多晶的根系深深扎根在这个星球上每一个会用到太阳能的角落。隆基想要成功,就必须不断蚕食多晶地盘,取而代之,

泰州项目投产是一个分界点。这意味着,隆基“剑客团”在三年前埋下的单晶种子已经发芽,长根,触须正慢慢渗透到多晶的阵地中。

这场下游阵地争夺战始于2012年。这一年,欧美“反倾销、反补贴”调查的战火炙烤着中国光伏产业,让这个新兴产业的处境雪上加霜。

幸运的是,由于当年多晶产品统霸天下,因而单晶产品未被列入欧美“双反”调查的范围。

尽管如此,但隆基的单晶硅片也不好卖了,因为受“双反”制裁的那些中国光伏公司自顾不暇,增量业务大受影响。

“到了2011年4月份,我们每个月只有尚德一家的订单,从中感受到了危机。”在不久前的一次活动上,王英歌回忆说。

那时,李振国正在谋划第二次IPO,他必须竭力解决“公司订单过于依赖尚德”的关联交易问题,否则这次上市可能重蹈覆辙。

所以,这位单晶狂人不得不露出尚不锋利的獠牙,试图去抢夺多晶硅片生产商的存量业务。他开始频繁地去拜访下游电池、组件生产商,试图游说这些厂家改用单晶硅片。

这份拜访名单几乎囊括了所有下游公司的高层。每一次拜访,他都会亲自在黑板上充满激情地写写画画,设身处地地为潜在客户仔细算着未来的账。

“我告诉他们未来两三年,单晶硅片的度电成本将会快速下降,你们应该往单晶去转。”李振国接受《中国企业家》杂志专访时回忆说。

但让这些在多晶领域早已有大笔投资的厂商改弦更张,其难度可想而知。李振国的游说最终以失败告终。在眼前巨大的经济利益面前,从来少有人愿意为未来买单。

另一个原因是,当时光伏行业内,单晶产品尽管光电转化率高,但成本也更高,技术也不如多晶产品成熟,因而被看成是高端产品。

当年,哪怕是行业内最权威的专家也不会相信,单晶电池和组件能够在短时间内将成本降低到足以与多晶匹敌。

但单晶有哪些优势和哪些缺陷,李振国心里最为明白

就优势而言,李振国认为,从2013年开始,隆基内部经过测算,单晶产品的度电成本优势开始赶上多净。而就缺陷而言,尽管世面上单晶厂家不多,但每家公司都有自己的产品规格,缺乏行业统一标准。

为了解决这个不足,2013年9月,隆基、中环、晶龙、锦州阳光、卡姆丹克五家单晶生产企业的老板齐聚北京燕郊,抱团取暖。

“以前产品的规格太多,有15种之多,这次会议最简单的想法就是,这5家企业必须统一标准。”王英歌说。

3个月后,上述五家单晶企业发布M1、M2规格单晶硅片,统一了单晶硅片尺寸,降低了标准不一带来的运营复杂性和风险。

从2015年开始,M1、M2规格产品逐渐成为市场主流。

在经历过“闭门羹”后,李振国已经意识到“求人不如求己”,要想市场上认可单晶硅片,必须先证明它的确能堪大任,进军下游的时机已到。

2014年11月,在考察了多家企业之后,隆基股份收购了股权结构更加简单的乐叶光伏。收购前,乐叶仅有200兆瓦的产能。

那些多晶厂商们或许还没有意识到,它们亲手“培植”起来一个强大的竞争对手。这位看上去有些憨厚的单晶坚守者将成为它们最强大的竞争对手。

收购乐叶是隆基短短21年发展史上的一个里程碑事件。

这次收购,让李振国意外地窥见了一片隐秘的汪洋大海。接下来的数年时间内,隆基将掀起单晶狂潮,席卷整个光伏市场。

在短期和长期面前,智者会选择长期主义,“做时间的朋友”。对于这一点,李振国或许会有比旁人更多的感触。

在绚丽多彩,同时又残酷无比的角逐赛中,他和他的剑客团在孤寂中选择了与时间为伍,并最终赢得了这场战役。

能否从优秀到卓越?

“无论最终结局有多么激动人心,从优秀到卓越的转变从来都不是一蹴而就的。”——吉姆·柯林斯,《从优秀到卓越》

从2017年10月开始,李振国原本就紧凑的行程安排中多了一项,每个月都要前往清华大学经管学院上课。

他参与的是清华经管学院第五期企业家学者项目,全班共有48位同学,同学中不乏鼎鼎大名的优秀企业当家人。

比如说,联想集团董事长兼CEO杨元庆、银泰集团董事局主席沈国军、李宁集团董事长兼CEO李宁、洪泰基金创始人盛希泰等。

与2017年约700亿市值相比,李振国所执掌的隆基股份市值在今年1月5日一度破4000亿元,如今市值约为3200亿元。

更令人吃惊的是,市值从1000亿飙到4000亿,隆基股份仅用了16个多月。

对一家仅有21年历史的公司而言,隆基股份目前所取得的成就和地位堪称优秀。

对李振国来说,这次“求学”经历是一次思想的洗礼,让他接触到了光伏行业以外中国商业思维的最前沿阵地。

对行业而言,隆基的优秀首先体现在技术创新上。这一点,在金刚线切割技术的突破上体现的淋漓尽致。

成功上市后不久,有了资本的助力,李振国和钟宝申决定冒一次险,从成熟的砂浆切割技术转向昂贵且不成熟的金刚线切割技术。

相比于砂浆切割技术,金刚线切割有三大关键优势:切割速度可以快3~5倍,提升了机器生产率超过3倍;不使用昂贵且难以处理的砂浆;单片耗材远远降低,可减少切割成本约0.10美元/片。

但金刚线切割技术当年掌握在少数日本厂商手中,起初并未应用于光伏行业。国内金刚线的整个产业链,从金刚线到切割液、切割机均处于空白状态。

由于产业链极其不完整,这导致金刚线切割的成本极高。作为董事长,钟宝申下定决心做出了一项决策,允许切片厂按照每年亏损不超过4000万元的标准推广这项技术。

为此,采用金刚线技术切割的硅片,每片得承受0.6-07元的亏损。好在整个亏损周期比预想中要短,“真正亏损大概6个月”。

到了2014年3月15日,隆基启动“9.15”计划,即用18个月时间,到2015年9月15日,把所有切片机全部升级为金刚线切割机。

最终,凭借金刚线切割技术的突破,隆基打了一个漂亮的翻身仗。而这项技术也被推广至全行业,为整个光伏产业所带来的成本节约大概在300亿元。

除了研发创新上,隆基身上具备优秀公司的很多要素。例如,连续多年被权威第三方机构彭博新能源财经发布评为财务健康指数第一名。

不过,就此断定隆基已经是一家卓越的公司恐怕还为时尚早。

美国畅销书作家吉姆·柯林斯在《从优秀到卓越》一书的第一章即指出,“优秀是卓越的大敌”。

他认为,一个公司从成功走向卓越并不需要一位高调的首席执行官,最前沿的技术,创新的管理方法,甚至是完美无缺的企业发展战略。

“这些为数极少却非常出色的公司都具有一个共同的文化特点:鼓励自律的员工按照规定的方式思考和行动。”柯林斯在书中称。

而根据普克定律,当一家公司的成长速度一直高于延揽人才的速度时,就不可能成为一家卓越的公司。

在清华经管学院“求学”的这段经历或许会让这位光伏“新教父”开始思索该如何带领隆基股份从优秀到卓越的管理学问题。

而从某种程度上来说,在通往卓越的路上,截至目前,隆基股份似乎又走得“太顺了”。

原文章:人物|光伏“新教父”

宁德时代吴凯...

宁德时代吴凯... 天合光能陈奕...

天合光能陈奕... 刘岩: 追光行...

刘岩: 追光行... 黄震院士:大...

黄震院士:大...