扫描关注微信

扫描关注微信

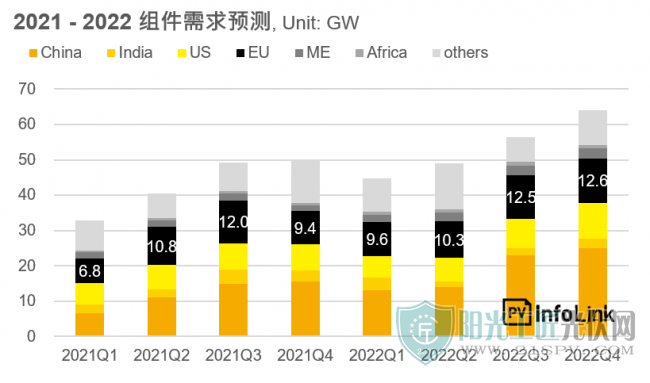

2022年需求重点国家

2022开年厂家展望需求乐观,光伏TOP10厂家预估目标出货量保守总计已达250GW,显示全球各地对于减碳目标的追求,观察主要支撑国家仍是以三大市场中国、欧洲、美国带动。整体需求将随材料及组件价格形成成本与实际需求的动态变化,若硅料下降速度能够优于预期且EVA粒子的产出能顺利、来支撑230-240GW的组件产出,则全年需求有望落在210-226GW之间。

Source: PV Infolink Database

中国

2022年需求在政策支持下上看75GW+,增长的原因来自中国政府下发多项利好政策,新能源融资、整县推动、荒漠100GW的大型项目等。

细部拆解中国市场,在集中式方面,2021年大量下发了超过100GW的保障性规模,还有大量的市场化规模、以及大型基地项目,让今年大型地面电站需求仍相当可观。庞大的项目规模将持续拉动每年中国整体需求。

分布式方面则有望藉由整县推动政策带动,去年户用以及分布式需求没有明显的工期节点,使得今年每季度需求都将有一定支撑性存在,待更多配套成熟后将在下半年明显拉动中国的工商屋顶型市场,再加上大型地面电站需求旺季,荒漠等地大型项目部分项目也将阶段进行,将让2022下半年的需求远高于过去,单季需求有机会来到20GW+。

欧洲、美国

欧、美市场需求预期仍持续成长,各将有45、31GW的需求量。其余地区呈现稳定、缓步增长,全球组件需求保守估计将成长将近24%、来到214GW以上的水平。

其中欧洲地区,在气候改善的政策目标支持下、释出不少利好政策,且在组件价格趋近稳定后开始逐渐拉货,1-2月需求将逐渐回温,上半年每个季度的需求稳定在10GW上下的水平、下半年则预计每季度都能达到12GW以上。

而美国需求在2021下半年开始,持续受制暂扣令(Withhold Release Order, WRO)、新疆产品禁止影响,组件厂家无法大量出货,只能以小批量出口、控制损失。然厂家若在明确使用海外料源、输美风险较小,2-3月东南亚询单逐渐回温,一季度东南亚的厂家开工率也上调基本维持在50-70%左右、甚至已有部分厂家预期开满。Infolink对于美国市场的需求全年展望乐观,过后下半年在传统旺季的支撑下将有望逐季增长,需求的淡旺仍把持在两国之间的情势变化,后续需求仍有变动的可能性。

供应链供需、价格趋势

国际间的贸易情势、中国限电影响程度仍是2022年很大的不确定因素,若中国在今年为保经济、很有可能限电的影响将控制在一定程度,硅料的价格仍是决定组件价格降价速度的直接因子。

在硅料的高额毛利下,硅料扩产计划仍尽力争取准时上线,预期2022年硅料总产出换算约314GW。其中主要供应增量从2022年Q2开始,预计供应量最大增幅将集中在Q4,达到90GW以上的季度供应量。然而,2022年硅片环节产能仍呈现增长趋势,预计年底可达477GW的年产能,同比增幅将达31%,预期硅料环节在上半年相对仍是紧平衡的状态,降价速度不至太快,对组件成本压力的缓解难有明显贡献。

而反应至组件环节,在成本无法快速下探、且原物料价格恐在高档水位的预判下,组件厂家在今年度的报价都保守以待,一季度组件价格对比去年四季度并无出现明显下降,500W+组件价格落在每瓦0.26-0.275元美金的水位,展望全年价格将呈现逐季下跌的趋势,四季度有望500W+组件价格落在每瓦0.24-0.25元美金的水位。然而也不排除在硅料产量有机会在下半年出现盈余的前提下,组件厂家的持续扩产、将加剧供过于求,厂家争抢市占率将会使得价格竞争提前出现。

技术发展

尺寸方面

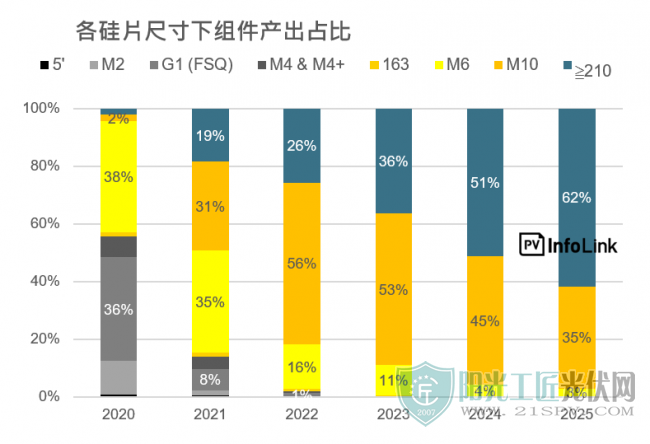

2021年大尺寸需求的转换比预想来得更加快速,在下半年能耗控制的影响下、多数厂家优先以大尺寸产品(182mm/210mm)生产为主,加快市场尺寸迭代节奏。2022年市场将以182mm 535-545W组件为最大宗,210则紧追在后,推广的片数与版型则因不同厂家而异。观察中国166mm以下的需求基本已所剩无几,海外尺寸转换速度较缓慢、仍有部分产能只能生产166mm以下的规格,预期今年的市占率将仅剩15-20%。而大尺寸(182mm/210mm)两项尺寸产品将占据超过8成的市占。

Source: PV Infolink Database

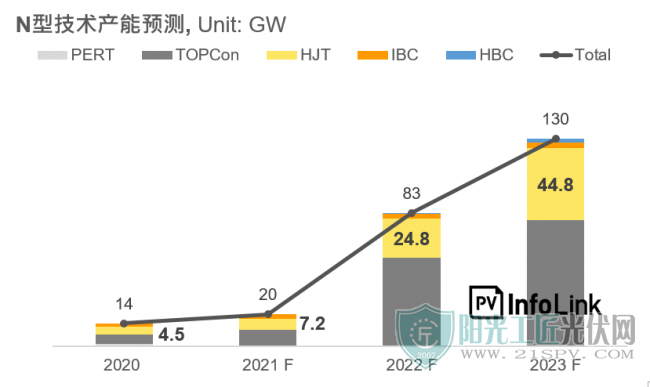

N型发展

在PERC电池因产能过剩开始步入无利时代的同时,使得今年厂家重心移往TOPCon/HJT中选型,估计总体N型产能将翻倍成长、将有68GW+的扩产。其中需注意随着中来、晶科、捷泰、润阳等公司宣布2022年大规模扩产TOPCon 产能,Infolink 统计今年TOPCon 产能有望超过50GW、年中有望量产,在设备的接轨性TOPCon明显优异于HJT,短期内TOPCon增长速度加快。

此外TOPCon厂家能提供的组件价格仅比PERC每瓦高0.015-0.02元美金甚至以下,对终端电站厂家的吸引力增加,因此TOPCon无论在产能、还是产量上的增长都将优于HJT。

当前良率、成本、售价上的表现,PERC仍是主流产品,N型尚在推广、酝酿的阶段,产品市占率缓步增长,成长至8-9%。行业持续推展降本、设备优化让今年将会是N型发展最重要的一年,庞大的PERC产能与新增的TOPCon将直接正面竞争有限的光伏安装量,N型电池技术未来的发展速度完全取决于对比PERC的成本与效率的差异,若N型技术提效降本以及良率控制能持续有突破,长期N型市占率发展将有望超过预期。

宁德时代吴凯...

宁德时代吴凯... 天合光能陈奕...

天合光能陈奕... 刘岩: 追光行...

刘岩: 追光行... 黄震院士:大...

黄震院士:大...