扫描关注微信

扫描关注微信

截至目前,主要光伏市场皆仰赖中国产品的进口,而欧洲与美国为其中两大需求市场。然而在产业发展进入相对稳定的节点时,这些市场也开始意识到持续仰赖中国产品并非长久之道,将变相扼杀了本土产业的萌芽机会,同时,在遇上了近两年供应链价格的攀升与乌俄战争下能源多样化的议题,拥有相对规模的国家积极寻求供应链在地化的方针,其中最为热烈讨论的市场非「欧洲」莫属。

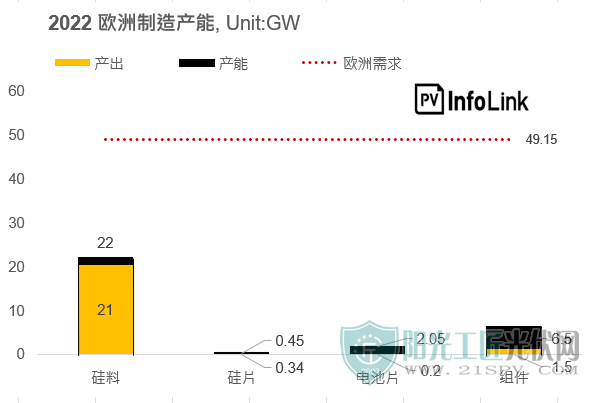

欧洲本土制造能力非常疲乏,尽管多晶硅料年产能拥有22GW,然而在美国新疆议题下,厂商积极寻求中国以外的料源,抢料情形严重,产能几乎被中国一线大厂锁定而无法供应本土使用; 相比之下,硅片与电池产能稀缺,仅分别约0.5GW与2GW,而即便组件年产能有6.5GW,但受制于本土制造成本(ex电力、人工)高昂,反映售价后终端客户仍倾向购买中国组件,实际产出有限。从上述可以看出欧洲供应链存在着各环节产能分布不均与开工率低迷的问题。

欧洲市场今年拥有49GW左右的组件需求量,是继中国之后第二大的市场,至今将近90%的需求来自中国产品供应,如何逐步降低比例并提高本土制造是个关键,SolarPower Europe与InnoEnergy联合倡议的The European Solar initiative优先提到在2025年前建立从上游到下游年产能20GW的完整供应链聚落。

尽管欧洲供应链十分贫乏,但也不乏许多吸引厂家到欧洲扩产的诱因:

1. 欧洲市场容量庞大

欧洲市场因为俄罗斯天然气供应的问题,各国逐渐接受新能源的布局以减少对俄罗斯的依赖,根据PV Infolink供需数据库,欧洲光伏需求在以德国为首的带领下将逐年成长,并在2025年将达到单年65-70GW的组件需求量。

2. 欧盟政策转向支持本土发展

包含Solar Power Europe的倡议、欧盟在5月16日的贸易和技术委员会(Trade and Technology Council)上与美国联合发表的申明中皆提到减少光伏行业的集中程度、增强欧洲供应链,尤其在新疆议题下,由美国率先开枪,禁止相关产品的输入,欧盟也在密切注意与规划中,预期随着时间的发酵,相关政策也会陆续出台以保护及发扬本土产业。

3. 市场价格接受度高

订单执行价格因市场需求持续向好、汇率等变因仍持续上看,500W+单玻组件落在每瓦0.27-0.28元美金。尤其近月受制于中国疫情影响,供应能力受阻,旺盛的需求配搭略为紧缩的供应,现货价格来到每瓦0.28-0.30元美金以上的水平,户用分布式项目价格已来到每瓦0.285-0.315元美金的水平。黑背板组件价格可达到每瓦0.295-0.35元美金的价位。当前主流产品与中国组件售价价差来到3-8%不等。

尽管当前欧洲本土扩产动作有限,仅有少数厂家有相应规划,然而PV Infolink顾问团队认为,欧洲制造只要精准打击,做出与中国产品的差异化,仍然有机会成为光伏制造巨擘。

首先,在布局扩产的首要目标是定义客群,由于地面型产品对于价格接受程度较低,在欧洲本土制造成本偏高下,瞄准高端屋顶型市场能获得更好的利润。

再者,在尺寸选型上,当前主流尺寸为M10尺寸,PV Infolink预测在未来的几年内M10尺寸仍会是市场上的大宗,然而G12尺寸也拥有一定的市占份额并逐年成长,因此为了设备的长期使用与成本的完整摊提,兼容G12尺寸的M10机台将能持续为市场提供主流产品,同时衔接尺寸间的转型。

此外,在评估欧洲扩产的可能性时,在技术方面有两种选择,根据PV Infolink供需数据库数据,现今甚至近年内由于成本优势,主流技术仍然以P型PERC为主,而由于制程相似度高,选择P-PERC技术可以良好的衔接N型TOPCon技术; 第二种选型为N型HJT技术,优势是制程步骤极简(仅六道工艺)、更高的理论转换效率、使用更薄的硅片以及采用低温工艺,在碳排放分数能有更优异的表现,是支撑低碳组件发展的重要技术。

两者技术选型上并无明显优劣,共通点是在最终皆采用N型技术,当前P型与N型价差约每瓦1-5美分,由于欧洲市场对于价格接受度高,将会是全球N型组件发展的前哨站,若N型产品在欧洲逐渐被认可普及,将加速N型技术的发展与应用。

最终,在扩产规模方面,厂家对于在欧洲布局GW级生产线相较200-500MW的规划不管是对于上游的采买议价能力,或对于下游的谈价能力,都能因拥有成本优势而更游刃有余。

结论

综观欧洲在本土制造上面临许多挑战,终归导向如何与中国低成本的产品竞争,除了欧盟与诸国政府未来的政策支持,透过欧洲光伏市场的高价格接受度,对新兴产品更勇于尝试的市场氛围,布局N型技术路线与低碳足迹产品将是两块当前中国厂家还未能掌握的市场,把握这些关键差异将能在「欧洲制造」上取得先机。

原文章: 光伏 产业动态 欧洲光伏制造业回流的可能性

宁德时代吴凯...

宁德时代吴凯... 天合光能陈奕...

天合光能陈奕... 刘岩: 追光行...

刘岩: 追光行... 黄震院士:大...

黄震院士:大...