扫描关注微信

扫描关注微信

(1)2022年6月10日,中美双双公布5月CPI,美国5月CPI同比增速达8.6%,进一步创1982年1月以来的新高;中国5月CPI同比增速仅2.1%,与4月持平。2022年5月31日,欧盟公布5月CPI,其5月调和CPI同比增速初值达8.1%,创欧盟成立以来的历史新高。

(2)2022年6月10日(周五)、6月13日(周一),美国三大股指连续暴跌并创新低,标普指数从高位算起已下跌22.2%,美国股票市场正式进入熊市。

(3)2022年6月10日、6月13日,NYMEX原油、ICE布油连续两个交易日价格高位维稳于121-122美元/桶的水平。

(4)2022年6月14日,截止午间收盘,光伏设备(申万)指数下跌5.07%。

简而言之,美欧CPI持续大幅攀升,全球油价高位维稳,美国股市正式进入熊市。由此,在客观上已经引发了国内光伏投资者对于海外光伏需求持续性的担忧,并导致了今天光伏股票的大跌。

【点评】

今天的文章,要解决一个问题:光伏需求的短中长期变化方向、节奏及其影响因素。

一、为什么海外通胀攀升会影响光伏需求?投资者在恐慌什么?

海外通胀的大幅攀升对光伏需求影响的主要逻辑在于:

(1)严重通胀会引发经济危机,从而影响经济增速、全社会用电量。

(2)严重通胀会引发货币当局的加息。对于固定电价的光伏项目而言,当利率升高,则项目的要求IRR上升,同时项目贷款的成本提升、自有资金IRR下降,从而运营商的新增装机意愿下降。

(3)严重通胀会引发流动性危机,影响整个金融体系中银行的放贷意愿,从而彻底影响到光伏项目的融资。

就上述三个影响机制而言,第1个机制对光伏需求的影响最小(需求影响小于20%),第2个机制对光伏需求的影响较大(需求影响在20-80%之间),第3个机制对光伏需求的影响最大(需求影响80%以上甚至会导致需求“清零”)。

二、光伏的短期需求真的会受影响么?

关于严重通胀对光伏需求影响的三种机制,讨论如下:

(1)通胀→全社会用电量增速下降→光伏需求受损。

在当前美国、欧洲市场,俄乌战争在客观上导致了油价、气价、电价的飙升。为了保障能源安全,美国、欧洲纷纷出台政策刺激光伏。光伏目前在全球的发电量占比中只有4%左右的比重,因此光伏发电在替代火电(煤电、气电)的过程中,主要的驱动因素并非是用电量增速,而是“光储平价”是否实现,以及国家及社会对能源结构调整的迫切程度。

本轮油气价格的全球暴涨,导致了海外光伏市场提前实现“光储平价”,而美欧对能源结构调整的迫切程度极高,因此,第一种影响机制在当下体现不出来。

(2)通胀→央行加息→要求IRR的上升+自有资金IRR的下降→光伏需求受损。

a)对于电价已经锁定的“已招标、未实施”集中式光伏项目而言,电价锁定,名义利率上升的负面影响确实显著存在。

b)对于电价尚未锁定的“未招标、未实施”集中式光伏项目而言,中标电价将随着当期电价的上升而上升,从而项目的实际IRR会上升。当项目实际IRR的上升幅度超出利率的上升幅度,则光伏(未来的)需求不仅不受损,还有可能受益。只有当加息幅度极大时,光伏(未来的)需求才会受损。但无论如何,由于项目尚未招标,故而不会影响当期光伏需求。

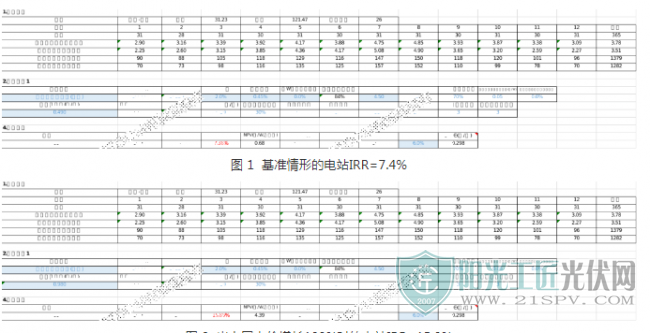

c)对于电价浮动的分布式光伏而言,情形同b)一致。即:电价上升而导致的项目实际IRR上升,只要超出利率上升所导致的要求IRR上升,则光伏需求受益;反之,则光伏需求受损。举例说明:

分布式光伏的电价受上网电价、输配电价、价格折扣率等因素影响。其中,上网电价在海外与油气价格的上涨高度相关,当上网电价上涨100%时,一个模拟项目的IRR从7.4%上升到了15.9%,实际全投资IRR上涨8.5%。

如果在通货膨胀中金融市场的利率上升2-3%,则显著低于实际全投资IRR的上升,故而表面上是“加息”,实际上却由于加息幅度的不足,追赶不上光伏项目实际IRR的上升,最终的效果是刺激而非是遏制了光伏的需求。

就目前的情形来看,美国、欧洲的油气价格、电价上涨程度非常显著,而利率上行还非常有限。故而第二种影响机制的效果尚不明显。

图 2 当上网电价增长100%时的电站IRR=15.9%

(3)通胀→流动性危机→银行贷款停滞→光伏需求受损。

第三种机制的后半部分“流动性危机→银行贷款停滞→光伏需求受损”在2008年下半年就在欧洲发生过。但前半部分“通胀→流动性危机”目前尚未在美国、欧洲看到。虽然美股已经进入熊市,美国利率也开始快速飙升,但距离所谓的“流动性危机”仍有一定时间上的距离。

综合上述三方面,严重通胀对光伏需求的“短期”影响目前尚不成立。而在光伏行业调研层面,当前光伏的表观需求极其旺盛,硅料、电池片还在涨价的过程中。即使是光伏硅料在去年12月来产能、产量上行,价格也是不降反升的,可见当前实际需求的旺盛程度。

三、一个分析“宏观经济因素对光伏需求影响程度”的模型

在2022年6月7日我们的公开报告《光伏周期性问题及2022年下半年行业研判》中,我们提到了影响光伏行业景气的周期性因素:(1)政策,(2)传统能源价格及电价,(3)系统成本,(4)利率,(5)产能,(6)技术升级或迭代,(7)库存。其中,前4个因素影响光伏的整体需求。而传统能源价格及电价、利率这两大因素体现了宏观经济因素对光伏需求的影响。

下面,我们提出一个实用模型,用于简单判别宏观经济因素(传统能源价格及电价、利率)对光伏需求的影响,即用于分析上述第二个机制的影响:

在光储平价已经实现(注:当前美国、欧洲已经提前一年实现“光储平价”)、光伏发电渗透率仍然较低的前提下,当美国CPI>>名义利率时,海外光伏需求的宏观外部环境友好,需求暴增;当美国CPI<<名义利率时,海外光伏的宏观外部环境不友好,需求受挫。

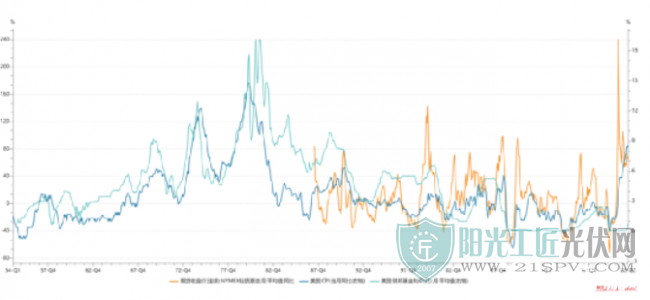

在上述实用模型中,之所以我们用美国CPI替代能源价格的影响,原因是:(1)美国CPI的同比增速与油价的同比增速高度正相关(详见图 3中的深蓝色线和橙色线)。(2)美国CPI是美联储决定利率政策最为重要的依据之一。

图 3 油价同比增速、CPI同比增速和美国联邦基金利率

基于上述实用模型,我们不难得出结论:当前“美联储的加息幅度”远远小于“CPI同比增速、能源价格及电价暴涨对光伏项目实际IRR的增量影响”,故而,当前的宏观环境极其有利于光伏行业的需求爆发。

四、光伏的短期需求除了海外经济形势,还有哪些核心驱动因素?

除了能源价格及电价、利率这两大宏观影响因素外,光伏短期需求的决定因素还包括:

(1)美国政策性因素:美国白宫于6月6日取消对东南亚四国的关税限制,时间长达24个月。在过去几个月,由于反规避调查的开展,导致美国光伏需求停滞,东南亚光伏工厂的开工率显著下滑。而美国政策变化后,短期光伏需求被快速激发——原来因为政策不确定而停滞开工的美国光伏安装环节快速恢复活力。

(2)欧洲政策性因素:欧洲议会于6月9日通过反强迫劳动海关措施决议,并可能于9月前后进入欧盟立法程序。该政策的影响详见我们6月11日的报告《光伏行业重大事件点评:欧洲反强迫劳动海关措施决议的后续问题探讨》,我们在报告中的观点是,该政策对国内光伏企业需求的影响是:3个月的短期内影响不确定,3个月到2年的中期影响较为正面的,2年以上的长期影响较为负面(注:不影响全球光伏需求,只影响中国及东南亚工厂的需求)。

(3)中国政策性因素:国家发改委、能源局于5月30日出台《关于促进新时代新能源高质量发展的实施方案》,同时央视新闻频道吹风“今年光伏国内需求108GW”。其背景是国内疫情后的稳增长,详见我们的报告:《当光伏首次成为国家“稳增长”政策的着力点》。

(4)光伏系统成本的核心项——光伏组件——价格的变化:光伏组件价格受到供给侧产能因素的影响。目前光伏制造业产能快速扩张,当最大瓶颈环节(硅料)的供应显著放大并超过需求,则硅料环节的高利润将释放,并将带动组件价格显著下跌0.6元/W左右。

(5)投机性库存因素:2021年以来,海外的组件出口中包含了大量的经销商渠道“囤货”,全球组件出货远高于133GW的全球新增装机(2020年前这一情况并不明显)。当组件价格开始趋势性下跌时,库存将从表观需求的正面因素瞬间转变为负面因素。

(6)技术路线因素:PERC、TOPCon技术的需求逐步被HJT技术所替代。这一趋势待2022年3季度后将全面启动(HJT半棒半片、银包铜量产导入,导致量产线上HJT的批次生产成本全面与PERC打平),但对于光伏的总体需求影响不大,只是影响各技术路线的需求。

从2022年下半年看,上述六个因素变化如下:

(1)美国政策因素导致短期需求快速恢复。

(2)欧洲政策因素导致中期需求显著改善,短期需求虽存在逻辑上的不确定性,但从实证检验的角度看,当前欧洲客户的提货尚未出现明显下滑。

(3)中国政策因素尚没有看到实质性的政策措施。如果有实质性推动国内光伏装机在2022年多增加50GW左右的政策出现(比如上调光伏上网电价、政策性调低运营商融资成本、要求存量项目年底并网等),则会显著刺激短期需求。

(4)光伏系统成本的变化主要看硅料价格。根据《光伏周期性问题及2022年下半年行业研判》,如果上述3项(中国、欧洲、美国需求)较为正面,则2022年12月前硅料大幅下跌的概率基本不存在,会出现“供需两旺”的局面。

(5)投机性库存因素的反转在硅料、组件价格大幅下跌前不会出现。

(6)技术路线因素对PERC、TOPCon需求的负面影响在2022-2023年尚不明显。

综合上述6个方面,以及能源价格及电价、利率这两大宏观因素,只要美联储不出现5%以上幅度的剧烈加息动作,只要全球金融市场的流动性不出现危机,在2022年下半年的全球光伏需求并没有特别显著的利空因素。相反,全球光伏的需求还会受到上述因素的影响而非常的积极、正面。

五、海外的高能源价格、高通胀可持续么?美联储会剧烈加息么?

本轮美欧通胀的主要驱动因素包括:(1)全球能源转型导致的传统能源投资放缓,(2)俄乌战争的影响,(3)逆全球化趋势,(4)疫情的影响,(5)美联储对通胀形势的误判。

目前看来,前1项、第3项因素是中长期的趋势,第2项、第4项因素在未来6个月内也较难消除。故而,本轮通胀有较强的持续性,如果美联储遏制通胀的决心不坚决,则很有可能导致通胀的进一步恶化。

而美联储在加息的幅度上、坚决性上,目前看来是存疑的。原因是:

(1)小幅的加息有利于美元升值、权益资产价格下跌,有利于资本回流美国;但大幅加息可能导致美国金融体系出现系统性风险。

(2)2022年一季度以来美国出现了“滞涨”的局面,GDP负增长叠加高通胀。滞涨的治理历来是经济学的难题,货币政策、财政政策很难发挥作用(按下葫芦浮起瓢,CPI和经济增速两者不可得兼),只有彻底消除引起通胀的原因,才能根治通胀。而简单的大幅加息,只会导致严重的衰退。

(3)美联储对全球通胀形势是误判的。从人性角度看,要美联储180度“认错、态度反转”的难度是较大的。

(4)3月、5月美联储分别加息25、50个基点,从当前金融市场对6-9月的加息幅度预期来看,大约在200BP左右,仍然达不到“5%以上的剧烈加息”。

综合上述方面,在2022年下半年海外的高能源价格、电价及“远不及CPI同比增速的加息幅度”仍将大概率延续,这对于光伏需求的宏观环境仍将持续有利。

六、2023年的光伏需求是否有可能翻转?

在笔者看来,2023年的光伏需求是存在重大不确定性的,至少没有2022年下半年那么乐观。原因如下:

(1)当美欧宏观经济形势进入持续的“滞涨”4个季度以上,全球性经济危机、金融危机的风险将加剧。一旦进入上述情形,则严重通胀对光伏需求影响的第3个机制(流动性危机引发项目贷款停滞)将发挥作用。目前还看不清楚,上述危机什么时候会具体爆发。

(2)硅料供给将大幅度的增加,并引发光伏组件去库存。根据SOLARZOOM智库统计,2023年底累计投产的硅料产能将超过190万吨,可满足将近800GW的光伏需求。显然,2023-2024年的光伏需求达不到这么高,因此硅料过剩、硅料价格下跌是100%必然会发生的。这将导致组件价格下跌,并进一步导致投机性库存的抛售,影响表观需求。

在上述两个因素中,第1个因素是否会发生、什么时候发生现在看来存在不确定性,但一旦发生影响极大。第2个因素在2023年必然会发生,其影响的时间可能在2个季度以上,影响幅度也绝对不容小嘘;只有全球的高价库存消化完毕,产业链“出清”,光伏表观需求才会进入到重新上升的势头。

七、是刀口舔血,还是君子不站危墙之下?

在笔者看来,光伏产业链未来2年内爆发一轮剧烈调整的概率几乎是100%(中期判断)。但这并不影响以下一个基本事实和两个判断:

(1)基本事实:当前光伏制造业的需求极其旺盛,硅料、电池片满产、涨价,硅片开工率也很高。

(2)短期判断:从本文的逻辑推导看,2022年下半年光伏制造业的外部宏观环境、政策环境较为友好,2022年下半年将有望“供需两旺”。

(3)远期判断:光伏制造业在未来2年内出现一轮产业链出清后,硅料价格将稳定在60元/kg以下的水平(不含税价格贴近现金成本),从而PERC组件的价格有望比当前低0.6元/W左右。投机性库存一旦抛售完毕,光伏行业又将进入到一轮新的增长,而这一轮增长的核心驱动是“光储电力全球全面平价后,光储电力快速、持续的替代传统化石能源”。在新一轮的增长过程中,在供给侧将发生HJT技术全面替代PERC及TOPCon技术的变化。

因此,综合而言,在笔者看来,光伏制造业的需求及景气将面临“短期正面,中期极为负面,长期极为正面”的状况。

对于产业资本而言,如何应对中期极度负面的市场趋势及技术赛道的颠覆性变革,这是每一个企业必须思考的问题。

对于投资于光伏股票的金融资本而言,是否认同光伏制造业的中期利空?如果认同其影响,利空是否会在股价中剧烈的反映,什么时候开始反映?面临短期的利好与长期的极度利好,是该“刀口舔血”还是应该“君子不站危墙之下”呢?

欢迎大家的讨论和对我们观点的批评。

原标题:是刀口舔血,还是君子不站危墙之下?——论美欧通胀创新高对光伏行业的影响

宁德时代吴凯...

宁德时代吴凯... 天合光能陈奕...

天合光能陈奕... 刘岩: 追光行...

刘岩: 追光行... 黄震院士:大...

黄震院士:大...