扫描关注微信

扫描关注微信

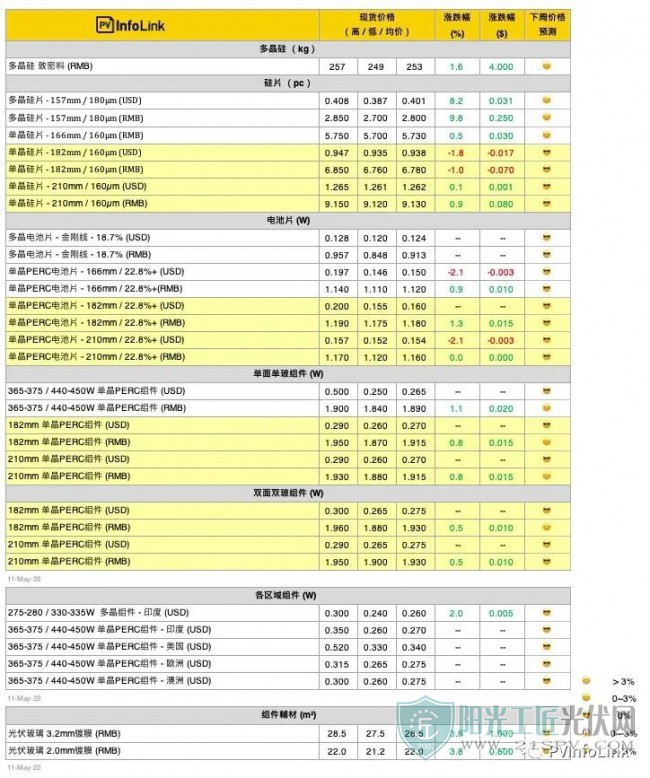

自3月起,Infolink新增182/210mm 双面双玻组件不分区售价。

组件价格3月16日起,国内组件均价以当周交付价格为主,主要统计以分布式、集中式、招开标项目加权平均测算,而低价将反映二线厂家、或者部分前期项目价格为主。

PV Infolink的现货价格主参考超过100家厂商之资讯。主要取市场上最常成交的“众数”资料作为均价(并非加权平均值)、但每周根据市场氛围略有微调。

PV Infolink现货价格信息中,人民币价格皆为中国内需报价,而美金显示之价格则为非中国地区的海外价格,并非人民币直接换算美金。

致密料报价主要使用在单晶用料。由于多晶用料量少、成交较不固定,且价格区间广泛,2021年6月起取消多晶用料价格追踪。

多晶硅片公示价格主要针对157mm尺寸、180μm厚度的规格,后续视市场变化情况酌情调整。

单晶硅片报价158.75、166、182mm、210mm将从2022年1月起由170μm切换到160μm厚度。薄片价格按照公式进行折算。

自2021年12月起,166尺寸产品因生产和需求的流通情况加速进入非主流区域,且海外实际供需趋于集中化,166尺寸单晶硅片美金价格取消公布。

电池片效率与组件瓦数相应调整,166,182,210mm 以22.8%+为主。

组件瓦数相应调整166组件瓦数为365-375 / 440-450W。182组件瓦数为535W-545W,210组件瓦数540W-550W。

11/16美国201税率调整为15%、且双面组件免除201税率,因税率变化大,美国地区价格改以FOB报价(不含税及运费)。

印度价格为FOB报价不含关税。

因欧洲市场多晶组件需求多为碳足迹项目,价格区间较为广泛,因此8月起取消欧洲多晶组件价格报价。

免责声明

PV Infolink的价格信息主要来自平时与业界的面谈、电话访问或通讯软体等沟通渠道讨论所取得,主要取市场上最常成交的数据作为均价,且加上PV Infolink专业分析群的市场预测。我们力求信息的全面性与完整性,惟此信息仅供参考使用,我们不对任何人的市场操作、投资建议负任何责任

硅料价格

硅料产能规模从年初至今确有增长,实际产量也逐月缓增,5月虽然仍有个别头部硅料企业进行分线检修或因新产能并线影响电力而影响产量,但是得益于年初投产的新产能陆续达产释放的增量,预计5月硅料产量规模约6.5-6.6万吨/月,月度环比增长4%-6%。

五一假期后,上游环节供应紧张的局面毫无缓解、甚至受疫情等因素叠加的影响反而有所加剧,硅料难求的局面仍然持续。单晶致密块料的成交价格整体继续抬升,价格范围涨至每公斤252-257元人民币,复投料的成交价格水位高于该范围,各个品类硅料价格全面站在250元人民币以上。

5月产量相比1月增幅已达16%,但是受终端需求增长规模影响,以及拉晶环节产能增速过快导致上游环节供需严重错配的原因,硅料价格继续呈现上涨趋势,预计短期仍难以下跌。

硅片价格

单晶硅片价格在两大龙头企业4月27日同步调涨之后,截止5月11日部分二线硅片企业价格水平暂时与之前水位维持,后续变动情况将依据市场实际情形保持更新。

受硅料价格持续上涨带来含硅成本持续上升和自身盈利诉求的双重推动,单晶硅片的供应厚度减薄趋势继续加速,目前仅个别龙头企业使用厚度仍在165μm以外,其他绝大部分企业单晶硅片厚度已经降至155μm-160μm,个别企业已经全面完成155μm厚度的产品规格切换过程。因单晶硅片实际供应主流厚度下降,166mm和182mm规格单晶硅片厚度的公示价格在5月11日起依据市场流通量的主流厚度,由165μm调整至160μm厚度公示,后期仍将依据市场变动情况酌情调整。

另外,因近期人民币兑美元汇率波动异常剧烈,下游环节产品价格已经有所快速反应,但是硅片环节的美金价格调整尚未充分开启,故本周硅片环节价格因汇率变动而导致的影响尚未充分显现。

电池片价格

国内疫情延烧,但物流已有缓解迹象,各环节产品间的流通阻碍减少。5月电池片厂家主流尺寸产线近乎开满,然由于5月组件端开工率仍高,电池厂家持续上调报价试探下游底线,主流尺寸报价来到每瓦1.19人民币水位,而过去对价格较不敏感的M6尺寸受制于各厂家在尺寸转换之下,供应量体更加萎缩,多数电池厂家报价也上行来到每瓦1.13-1.14人民币。而海外价格受制于美元走强,价格持续调整。

本周成交价格M6、M10 和G12分别落在每瓦1.1-1.14人民币、每瓦1.75-1.19人民币、每瓦1.15-1.17人民币的价格水位。多晶部分,本周多晶电池片价格维稳,落在每片3.9-4.4元人民币的区间,海外约每片0.55-0.57元美金。

随着价格居于高点,已陆续看到一线厂家暂缓拿货,预期5-6月电池价格将出现压力点,在终端无法承受之下或将在下月出现跌价走势。而这段时间基于国内价格接受水位濒临高点,迭加汇率优势下,海外议价能力相较国内更为优秀,输往海外订单小量成长。

组件价格

组件价格持续堆高,5月上旬供应链、玻璃、胶膜价格仍有上调。中国五一假期过后,组件厂家价格成功上调,当前一线厂家500W+单玻组件价格已有约每瓦0.05-0.1元人民币不等的涨幅,终端厂家开始接受价格每瓦1.9元人民币的价格,然后续原物料价格仍持续上调,当前厂家报价仍在调整至1.92-1.96元/W、2元的报价也不在少数。

5月新单集中式项目出厂价格上看1.88-1.95元人民币的价位,分布式项目大宗价格约在每瓦1.92-1.94元人民币,500W+双玻主流价格则相差单玻约每瓦2-4分人民币。受到高昂价格与疫情影响,5月上旬开动的项目仍旧不多,总体平均约落在每瓦1.9-1.92元人民币左右的水平。

目前海外地区价格暂时稳定,因美金汇率波动最近恐会小幅波折,其中亚太地区价格因汇率小幅调动,Q2-Q3仍有部分订单在签、价格约在每瓦0.265-0.27元美金(FOB)左右。

当前欧洲执行价格开始触及底线、高昂组件价格开始影响需求,终端拿货动力疲软,当前500W+单玻组件约每瓦 0.27-0.275 元美金,现货价格来到每瓦0.28-0.30元美金以上的水平,户用分布式项目价格已来到每瓦0.285-0.30元美金的水平。黑背板组件价格可达到每瓦0.295-0.35元美金的价位。

而美国的部分,5月初的变化主要为越来越多终端厂家开始接受涨价摊提税率追溯的风险,美国当前仍仅有小量单子进关,当前价格稳定,东南亚及美国本土售价仍有上调趋势,后续美国需求需端看政策走向。

N型电池片、组件价格

N型产品报价尚未形成主流,总体并无明显变化。目前HJT电池片(M6)基本上价格约在每瓦1.28-1.35元人民币。TOPCon(M10/G12)目前对外售价尚未形成主流,当前价格约在每瓦1.2-1.25元人民币。

而组件价格部分,本周价格也因成本小幅上调,目前HJT组件(M6)价格约在每瓦2.1-2.15元人民币,海外价格约每瓦0.28-0.33元美金。TOPCon组件(M10/G12)价格约每瓦1.99-2.05元人民币,海外价格约每瓦0.28-0.3元美金。

原标题:节后上游供应紧张局面未缓解 产业链价格续扬

宁德时代吴凯...

宁德时代吴凯... 天合光能陈奕...

天合光能陈奕... 刘岩: 追光行...

刘岩: 追光行... 黄震院士:大...

黄震院士:大...