扫描关注微信

扫描关注微信

2021年国家主管部门相继启动了两批以沙漠、戈壁、荒漠等为主体的风光基地申报及建设工作。近期努力实现碳达峰碳中和目标进行第三十六次集体学习会议上进一步强调要加大力度规划建设以大型风光电基地为基础、以其周边清洁高效先进节能的煤电为支撑、以稳定安全可靠的特高压输变电线路为载体的新能源供给消纳体系。

一方面,面对碳中和碳达峰的目标,结合我国实际情况,新能源正成为实现双碳目标的重要抓手,基地模式以其集中开发管理、单体规模大等特点成为新能源发展的主力支撑;但另一方面,面对风光大基地这种全新的能源模式,如何统筹规划其在成本、消纳与经济性等方面的平衡,亦是摆在行业面临的现实问题。

风光大基地“势在必行”

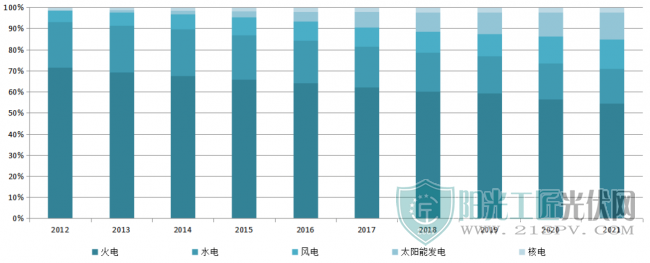

在碳达峰碳中和目标下,新能源基地势必要扛起风光装机与发电量占比的“大旗”。根据全国新能源消纳监测数据,截至2021年底,全国发电装机容量约23.8亿千瓦,其中风电3.3亿千瓦、太阳能发电装机3.1亿千瓦,风光合计装机占比约为26.9%,但2021年风电、光伏发电量占全社会用电量的比重达到11.7%,这是首次突破10%。

受资源禀赋及能量密度等先天因素的限制,风电光伏装机占比与其发电量占比差距尚在,双碳目标的考核标的为发电量占比,所以风光大基地项目将从装机与发电量上成为双碳目标的重要助力。

2012~2021年全国电力装机结构

另一方面,在全球减碳的大趋势下,中国电力市场仍存在偶发性及季节性的电力短缺问题,国家主管部门多次在电力保供会议上明确表示,中长期工作一直要持续推进,稳步推进能源产供储销体系建设,统筹好能源保供和低碳转型关系,坚持“先立后破”,正在大力推进以沙漠戈壁荒漠为重点的大型风电、光伏基地建设,加快应急备用和调峰电源建设。

不仅如此,风光大基地还承担着我国西北地区生态修复与治理的环境重任。2021年10月,我国在联合国《生物多样性公约》第十五次缔约方大会上正式提出,将大力发展可再生能源,在沙漠、戈壁、荒漠地区加快规划建设大型风电光伏基地项目。

尽管风光基地承担了来自能源领域以及双碳目标等多个维度的期望,但具体到实际项目的实施与进展来看,不少基地项目仍停留在前期工作阶段,个中面临的问题仍然任重道远。在日前举办的“新型电力系统下风光大基地规划建设研讨会”上,中国宏观经济研究院能源研究所研究员时璟丽强调,消纳与经济性是当前风光大基地面临的两大主要问题。

外送通道“拉锯”战

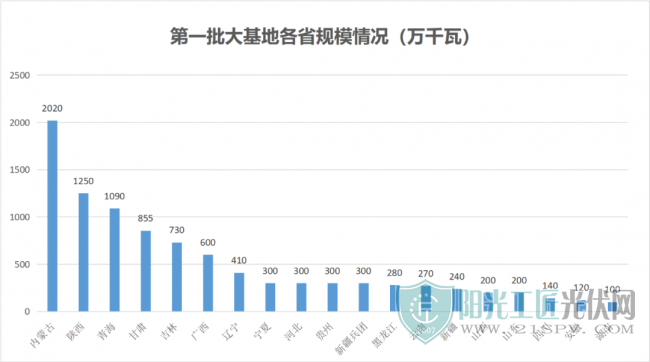

众所周知,以沙漠、戈壁、荒漠为主要布局场景的风光大基地项目大多分布在以内蒙古、青海、吉林等、甘肃等西部以及北部地区,这些省份的消纳能力有限。据介绍,从2021年底陆续开工的第一批97GW风光基地项目中,近75%需要通过特高压外送来实现发电量的消纳。

一位电力规划领域的资深专家强调,风光大基地的消纳,需要新增特高压与提高存量特高压输电通道的利用效率两种方式双管齐下,“单纯依靠新建特高压并不能实现基地规划规模的消纳,其中还涉及多个问题。大基地项目是在2021年启动申报的,但彼时“十四五”电力规划初稿已经完成。电力系统的特点之一是周期长、规划性强及协调跨区较为复杂等,如果需要新增通道,一定要提前进入送受两端的电力规划中。”

正如上述专家所言,光伏們此前也了解到,目前新建特高压通道推进确实不及预期,“送受两端省份的利益诉求不一致,比如受端省份一般希望可以以低于当地燃煤基准价的水平来接收外送电量,送端省份的诉求则集中在规模与体量方面,包括配套电源的建设进度以及调峰能力的平衡等问题”。

据了解,西北某省份已建成的某特高压通道,由于调峰电源不足以及电价问题,导致配套的新能源项目投运之后一年左右一直处于限电状态且项目收益率较差。

全国新能源消纳监测预警中心在2021年四季度全国新能源电力消纳评估分析中提醒行业,以沙漠、戈壁、荒漠地区为重点的大型风电光伏基地项目将在2022年陆续并网投产,新能源项目集中度增大,西部和北部部分地区消纳压力增大。第一批开工建设的风光电基地主要分布在新疆、内蒙古、青海、甘肃、宁夏、陕西等省份,以就地消纳和依托存量通道输送为主,同步落实配套电网建设和消纳措施是基地项目高效利用的保障。

“特高压外送涉及跨省协调,这不是一个行业能够解决的问题,需要送受两端政府的决策,难度很大,一般耗时也非常之久”,上述专家补充道,涉及到电力外送的问题,除了通道规划之外,包括电价如何确定、送售电协议等问题都需要前置考虑,而不是等项目建成之后再去拉锯谈判。除此之外,风光基地的调度运行和市场交易机制也是需要提前统筹规划的,如果受端省份未来电力富裕,那么风光基地的消纳会更难”。

基地项目经济性压力仍大

尽管风电光伏大基地身负重任,但在当前的建设成本与行业现状下,基地项目的经济性仍面临着诸多挑战,尤其是光伏电站,甚至在基地项目中完成平价的目标亦有压力。

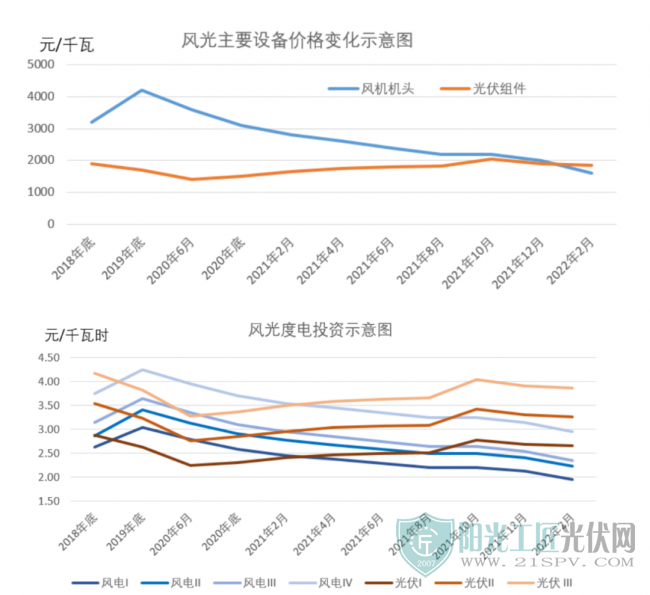

一方面,大基地项目经济性的主要压力来自于光伏系统成本的持续上涨。从2020年下半年以来,光伏产业链价格持续上涨,至今仍位居高位。原本行业预计的随着技术进度,光伏系统价格将随之下降,但当前系统价格一路水涨船高。纵览近期EPC报价,光伏电站建设成本已然超过4元/瓦。

据时璟丽老师介绍,目前风机价格正在持续下行,但光伏行业各产业链价格居高不下,风电的度电投资已经低于光伏。“光伏发电即使在不配置储能的情况下,也只是基本达到平价上网水平。今年一季度,电化学储能价格大幅上涨,如果叠加储能成本,光伏平价上网还是有一定困难的。”

来源:能源所

经济性压力的另一方面来自于储能与产业配套增加的投资成本。从目前各省的要求来看,基地项目要求的储能配比更高,15~20%(2-4h)基本是西北省份的标配。以基地项目100兆瓦光伏电站配储能20%*4h为例进行测算,如果按照1.7元/千瓦时的价格进行测算,投资企业需要承担的储能成本为1.36亿元,相当于光伏电站的建设成本再增加1.36元/瓦。为了发挥项目的规模优势,拉低单瓦建设成本,目前大部分基地项目均以200MW甚至500MW作为单体最小规模。

除此之外,地方政府对于基地项目的诸多诉求亦是经济性压力的因素之一,这其中包括利润分成、产业配套、税收、外资等方面的非技术成本也给大基地项目的经济性带来了挑战。

经济性的压力还来自于未来的电价波动与市场化交易的影响。据时璟丽老师介绍,2021年配置的基地项目大部分按照燃煤基准价平价上网,但风光基地形成的综合电价是燃煤基准价,投资企业需要承担一定的灵活调节能力电源成本。

根据日前国家发改委印发的《关于2022年新建风电、光伏发电项目延续平价上网政策的通知》,2022年,对新核准陆上风电项目、新备案集中式光伏电站和工商业分布式光伏项目延续平价上网政策,上网电价按照当地燃煤发电基准价执行。但由于基地项目规模较大,未来的电价走势以及参与市场化带来的电价偏差仍将成为影响项目收益边界的一大问题。

面对种种挑战,新能源行业及主管部门也在持续探索。今年国家能源局综合司启动了全国主要流域可再生能源一体化规划研究工作,以全国具有丰富水资源的主干流为基础,搭配具备调节能力的火电,打造以风电、光伏为主体的综合基地。水风光多能互补的模式,一方面在于水电响应能力较强,可进一步平滑新能源出力曲线,通过调峰调频从而改善风光消纳问题;另一方面,风、光与水电年内的发力峰谷存在错位,在发力时间段上水电与风光存在较好的互补性,风光“枯期”水电发力,而水电枯期风光可提供一定支撑。多种能源形势融合发展,可以优化项目开发运营成本以及利用效率等,进一步提振项目收益率。

上述专家也提醒行业,大基地项目中存在着风光水火储等多种能源形式,但目前行业并没有成熟的项目案例可供参考,各种能源形式的具体配比以及如何能够实现经济性最优。同时,由于各基地所处的具体环境及资源禀赋并不相同,如何平滑出力曲线以及不同能源形式的具体配比与设计,不同基地的具体方案也将千差万别。对于企业来说,对基地项目进行最优成本的分析配比是目前能够从系统角度上进一步降低成本的关键一步。

毋庸置疑的是,风光大基地将成为我国新能源发展史上浓墨重彩的一笔,这既是我国实现碳中和碳达峰的主要举措,同时也承担着生态修复、多样性以及电力保供等多种重要角色。对于新能源行业来说,这亦是一场史无前例的机遇,然而挑战与压力亦同存。

原标题:扛起双碳大旗,风光大基地还要跨越消纳与经济性的“鸿沟”

宁德时代吴凯...

宁德时代吴凯... 天合光能陈奕...

天合光能陈奕... 刘岩: 追光行...

刘岩: 追光行... 黄震院士:大...

黄震院士:大...