扫描关注微信

扫描关注微信

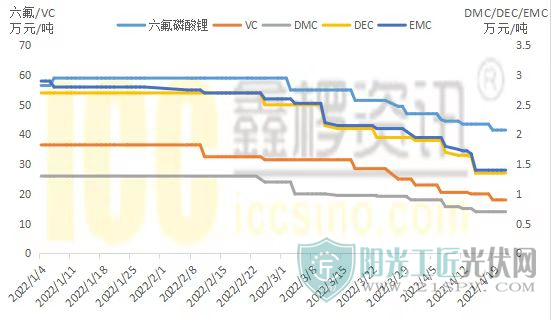

2022年1月-2022年4月:电解液价格走势

数据来源:鑫椤资讯

锂盐、溶剂、添加剂等价格回落速度相对较快:六氟磷酸锂价格松动明显,双轨价差持续收窄,现货价格降幅高达29.67%,当前市场主流价格维持在35-46万元/吨。溶剂价格持续承压,整体降幅超过50%,当前电池级EC市场价格维持在0.6-0.85万元/吨,电池级DMC价格维持在0.6-0.8万元/吨,PC价格相对稳定,维持在1-1.2万元/吨。添加剂VC价格基本已经调整到此轮上涨周期开启前的低位,一季度降幅超过50.68%,当前市场主流价格维持在14-22之间;FEC、PS等添加剂价格亦有一定回落,降幅约在20%左右。

2022年1月-2022年4月:电解液材料价格走势

数据来源:鑫椤资讯

电解液及其材料价格持续降温主要受供需双方持续博弈影响。

供给端

电解液:由于2021年以来锂电产业爆发式增长,电解液公司业绩亮眼,行业资金注入增大,上下游公司纷纷加入电解液赛道,新建产能陆续投产。根据鑫椤数据库统计,2022年全国电解液现有年产能约为108万吨,其中天赐现有产能60万吨,新宙邦现有产能15万吨。第一季度电解液总产量约为15.93万吨,其中天赐一季度总出货量约6万吨,占比高达37.66%。

总体来讲,随着现有电解液企业如国泰华荣、法恩莱特等扩产,以及石大、永太等新增产能的持续涌入,电解液产能充足,未来电解液市场竞争将加剧,但新能源汽车行业对企业要求很高,具有规模、成本、技术、资金以及产业一体化优势的龙头大厂的竞争力或将进一步增强。

六氟磷酸锂:根据鑫椤数据库统计,2022年六氟磷酸锂现有产能约为10.74万吨,根据六氟磷酸锂厂家新建产能计划及投产进度,预计到2022年年底六氟磷酸锂产能可以达到14.87万吨。

2022年初根据供需平衡测算,预计上半年六氟磷酸锂会存在一定的供给缺口,但是市场是瞬息万变的,刚经历碳酸锂一路上涨的“妖风”,叠加传统淡季的影响,又迎来新一波新冠疫情“黑天鹅”事件,六氟磷酸锂从去年供不应求,价格一路攀升状态,回归市场略有库存,价格持续盘整状态。

根据各公司的规划,六氟的新增产能尤其是天赐、多氟多等大厂的新增产能将集中于下半年投放,后续产能投放节奏不排除跟随市场需求有所改变。

溶剂:电解液及其材料端的降价风波是从溶剂市场开始的。2022年年初,电池材料涨价,电池厂持续承压,为获得利润空间,电池厂及下游新能源汽车纷纷开启涨价模式并向上游电解液端施压降本。

溶剂市场供应充足,首当其冲承接来自下游电池厂的压价。从整个溶剂供给端来看,产能充足,整体开工率维持在50%-80%范围,溶剂月产量正常释放,下游需求略显不足,导致溶剂价格经历数周回调,部分溶剂产品已击穿成本,目前整体处于低位横盘状态。

添加剂:电解液的添加剂主要包括成膜添加剂、阻燃添加剂、高低温添加剂、过冲保护添加剂、控制水和HF含量的添加剂等,当前主要应用的添加剂种类有VC、FEC、PS等。

当前全球现有添加剂总产能2.64万吨,其中最主要的添加剂VC的产能为1.47万吨,苏州华一扩建的1万吨VC已于2022年初建成投产,永太规划扩建2.5万吨VC,预计2023年投产,从现有产能及产能释放进度来看,添加剂VC市场供应充足。

需求端

电解液及材料端需求主要受下游电池厂和新能源汽车的影响,低端数码厂市场相对低迷,受春节淡季影响,2-3月部分小的电池厂因原材料价格过高而暂时停工停产;随着新一轮疫情影响下游部分上海、吉林等地的新能源汽车厂停工停产,部分电池厂降负荷生产,市场情绪一度较为悲观。

电解液及其材料价格持续下跌,并已经在股市提前显现,但市场需求疲软只是暂时的,电池大厂普遍维持正常生产,随着疫情的好转,下游车厂复产复工、物流效率提升,预计六七月份市场或将恢复正常。

业内人士普遍看好电池板块,首先新能源行业本身处于高速发展阶段,新能源汽车需要更多的锂电池,各方资本不断涌入新能源领域,为新能源行业发展提供充足的资金支持;其次锂电池技术储备充足,随着技术创新力度的加强及新产品的推出,锂电池的能量密度不断提升。

根据鑫椤数据库统计,2021年锂电池的需求量为505.42GWh,预计到2025年,全球锂电池的需求量将达到1794.7GWh。到2025年,新能源车和储能仍将是锂电池的主要的应用领域,这两个领域的锂电池出货量合计占比预计高达87%,其中,动力电池的市场占比将达到72%,储能的占比将达到15%。

数据来源:ICC鑫椤资讯

综上所述,疫情过后,市场回暖,电解液及材料端或将迎来供需两旺的局面,随着现有产能的恢复与新建产能的陆续投放,需求曲线的加速反弹,电解液及材料价格或将在一定区间内小幅震荡。

原标题:电解液及其材料的降价风波要持续多久?

宁德时代吴凯...

宁德时代吴凯... 天合光能陈奕...

天合光能陈奕... 刘岩: 追光行...

刘岩: 追光行... 黄震院士:大...

黄震院士:大...