扫描关注微信

扫描关注微信

从未来角度来讲,可再生能源替代整个传统能源是确定性的趋势,未来石油煤炭能源在发电、用电领域的占比会越来越小。光伏能源的成本下降速度较快、适用性较强,有望成为可再生能源中成长属性最强、占比提升速度最快的能源。

近期利好光伏产业的政策:解决补贴问题

今年中央经济工作会议专门提到了可再生能源缺口问题,提出今年到明年可能会出台相关政策,有效解决可再生能源欠款补贴问题。如果这个问题得到缓解,会带来两个比较好的影响:

以电站投资和终端投资为主的企业,尤其是很多国企央企,现金流会出现明显好转。

在现金流出现好转之后,往往会加大下游的资本开支。下游企业在现金流好转、盈利能力相对不错的情况下,资本开支能力会更强,使整个产业链进一步健康快速地成长。

大基地项目和整县推进两个问题

大基地项目:推动大规模电站建设。目前各地上报的大基地项目带来了较大的项目储备,潜在项目也为行业发展提供了后盾储备。

整县推进:光伏进入平价后,开始推进分布式光伏到农村的基地项目。前两年提出整县推进模式的力度较大、速度较快,相关配套政策也越来越完善。整县推进带动分布式光伏的快速增长是未来比较确定的发展方向。

针对大多数中小型企业、民营企业提供的降费减税相关政策

光伏行业中上游的制造业领域以民企为主,所以国家整体的降费减税政策能够有效落实到这些新能源产业链的公司中。

对于高耗能、高污染的制造业进行较强力的管控

光伏产业链涉及到耗能较高的情况下,整个行业的供给速度要放缓很多,从供需关系上看,会出现比较明确的向上拐点。

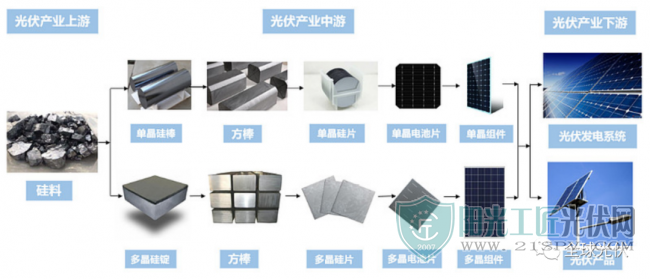

光伏产业链的具体环节

整体来看,光伏产业链各个环节的固定资产投资额度很高、技术迭代速度很快、而且资产折旧速度非常快,所以需要整个产业链上所有参与的企业不断地进行技术改进的投入。

这几年很多企业已经实现了上下游一体化的发展,未来几年会有更多企业来做相关业务拓展,这是寻求产业链均衡、降低风险的举措。

光伏产业链价格上涨

最上游硅料价格的持续上涨推动了整个产业链价格,其核心本质原因是需求超预期。2019年后,光伏在国内和全球都加速进入了平价状态,使光伏产业链的潜在需求比预期大很多。

整个产业链的扩产需要一定的时间和匹配度。供给曲线由于客观原因向右扩展的速度有限,需求曲线的快速右移会带来价格的上升,硅料的价格出现明确上涨。

硅料因为供需失衡导致价格上涨的同时,上游工业硅领域也出现了快速上涨。

工业硅价格的上涨不仅有需求快速增加的原因,还有“碳中和“背景下,高耗能产业限制所带来的供给曲线停滞,甚至左移的现象。

根据全年测算,硅料是光伏产业链的相对短板。整个产业链的产能配套可以理解为“木桶原理”,即最短板的木桶决定了整体需求的水位高低,但最短板会获得产业链最高的利润额度。只要环节是最短板,并且潜在需求还在持续的高爆发时期,就要适应“由供给决定需求”的阶段。产业链的价格仍然呈现快速向上趋势。今年的光伏需求有望比预期更好。

影响光伏股价的核心因素

最关注的指标是景气度的变化。对于光伏来讲,景气度指标包括终端的装机需求、中游的排查、紧缺环节的相应价格等各个方面。只要判断出下游的需求在持续呈现高增长的状态,整个板块的系统性风险就会比较小。在这个过程中,选择一些细分结构性的机会,包括:

供不应求带来的供需失衡的机会;

个股市占率提升、全球替代的机会;

竞争格局发生变化导致公司的拓展增速超预期的机会;

公司底部反转、困境反转的机会。

落实到个股上来讲,重视企业收入和盈利的快速增长,以及其背后的驱动力是否可持续。在按照行业个股的复合增速进行匹配,并给予相对合理或者低估的估值时,是比较合适的板块买入机会。

储能未来的发展趋势

储能会率先在户用和分布式发展起来。户用储能和分布式储能对于价格的敏感性相比于地面电站更低,并且直接接入到用户侧,配套储能对于整个电网体系也比较好。

海外的户用储能会率先爆发,其次是国内的户用储能,然后慢慢推广到分布式,再到地面电站。去年开始,很多国内中小型户用储能市场开始呈现初始爆发的迹象。后面随着储能电池成本的进一步下降,整个地面电站的储能会出现快速增长或爆发的态势。

除了改进电网和传输技术外,储能的应用场景多样。发电侧对于配套新型储能发电项目,可在竞争性配置、项目核准(备案)、并网时序、系统调度运行安排、保障利用小时数、电力辅助服务补偿考核等方面给予适当倾斜。电网侧也在推动储能的合理布局,建立电网侧独立电价机制,提高风光电站的配储比例。

储能产业链覆盖了设备、安装、运营的全环节,具有较高增长空间,对光伏有一个巨大的补充和促进作用。

地缘冲突下,光伏等新能源估值逻辑的变化

从能源安全的角度考虑,估值逻辑一定会发生变化。

传统能源的巨幅波动,包括价格持续上涨,对新能源发展起到加速作用。欧洲对于原油包括天然气的依赖比较明显,而且完全依赖于海外进口。所以欧洲对于可再生能源替代传统能源的诉求非常强,而且在进程中可能会加速。这对于全球的可再生能源发展来讲是比较大的利好。

未来能源结构的确定性方向上,发电端基本上以可再生能源为主,能源端比例可能也会提升。应用端,原油在汽车上的消费比例可能会出现大幅下降,电动汽车的渗透率出现明确提升。

光伏细分领域的竞争格局

光伏产业链的竞争格局根据不同的环节呈现不同的特征。

总的原则是,对于成本曲线较陡的环节,龙头公司市占率提升速度较快,甚至走向寡头垄断或近乎垄断的现象;对于成本曲线较平坦的环节,头部公司前8名的市占率也是提升的趋势,但速度会放缓一些。

前几名头部公司的格局稳定性在加强。很多光伏产业链的公司无论是收入体量、还是整个平台能力,都确保了它的研发、招募、人才等各个方面的能力远远高于行业平均水平,比较容易形成强有力的马太效应,而且头部公司容易给自己构建比较深的“护城河”。

整体来看,未来新能源产业链龙头被颠覆的概率越来越低,龙头集中的方向反而越来越确定。

原标题:双碳落地,地缘冲突,原料涨价,光伏何去何从?

宁德时代吴凯...

宁德时代吴凯... 天合光能陈奕...

天合光能陈奕... 刘岩: 追光行...

刘岩: 追光行... 黄震院士:大...

黄震院士:大...