扫描关注微信

扫描关注微信

kWh Analytics的Sarath Srinivasan详细介绍了资产性能不佳背后的一些原因。

在过去十年中,太阳能行业取得了巨大增长。2012年,美国太阳能装机容量只有7GW,而目前,美国太阳能发电总量已增至逾114GW。预计这一行业会在未来十年继续加速增长,太阳能装机容量将翻两番,达到约400GW。

这一增长得到了大量资本的支持。包括太阳能项目在内,资本正在从传统的能源和基础设施投资重新投入能源转型。

流入可再生能源的大部分资本来自基础设施投资工具,这些工具被授权投资低风险的稳定项目,这类项目具有可预测的长期现金流。为了使这一行业成熟并实现投资者的期望,重要的是利用数据保证合适的回报预期,并与数据中的观察结果保持一致。同时,在出现明显差距的情况下,找出改善的机会。

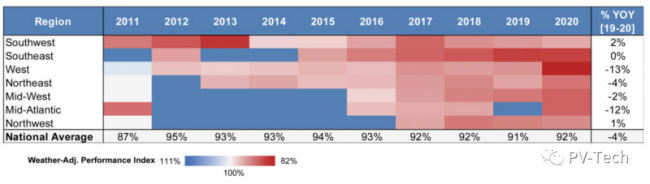

从激进的P50估值来看,近年来,美国各地的太阳能资产性能不佳

kWh Analytics是一家可再生能源性能数据独立汇总商,也是我们气候保险的主要供应商。kWh Analytics与美国20家最大资产业主中的15家合作,发布了2021年太阳能发电指数报告。该报告是业界最全面的太阳能验证研究,它将平均产能估值(或P50)与实际产能进行比较以了解项目性能。

在2021年报告中,kWh Analytics发现,从2011年到2020年,太阳能光伏电站资产运行长期低于平均(P50)产能的5-13%,而且随着时间的推移,表现越来越差,尤其是在过去五年。

2011年-2015年,一些地区的性能仍然符合P50估值,但近年来,所有地区的表现都很糟糕。不同地理区域和整个行业的性能不佳表明,投资者的长期预期和实际表现之间存在着明显差距。

当对太阳能项目进行股权投资时,投资者的基本预期回报约7-8%的杠杆回报率是,项目在资产生命周期内的平均P50水平达到100%。但在过去五年里,全国平均水平一直稳定在92%左右,除非对资产进行大量额外投资以纠正这种情况,否则这种趋势会继续下去。

鉴于太阳能项目的典型融资结构,92%的美国太阳能资产平均水平长期趋势可能会对股权回报产生破坏性影响。

例如,kWh Analytics研究了加州一个100MW太阳能假想项目,该项目的PPA为35美元/MWh。与最初估值相比,当一个太阳能项目在10年内的平均表现为P50的92%时,这会导致项目的收入减少8%。

考虑到股权投资者在资本结构中的地位,本例中,股本现金流将下降60%,从而严重损害这些投资的股权价值。相对于积极的P50估值预期现金收益率,这些较低的实际现金收益率最终会让投资者重新调整预期,在投资周期中产生不确定性和波动性。

本文探讨了性能不佳的根本原因,并研究了数个由实际数据驱动的风险管理方法案例以改进太阳能电站资产性能。使用数据驱动的保险产品,如Solar Revenue Put,可以为超过30亿美元的太阳能资产提供保护,使投资者能够从数据驱动型风险管理的正反馈循环中受益。

太阳能电站资产性能不佳的原因

每年,kWh Analytics都会与头部行业公司合作,发布太阳能风险评估报告。

2021年,这些公司包括独立设计公司DNV、可再生能源资产管理公司Radian Generation、全球可再生能源运维供应商Novasource、辐照度预测机构Clean Power Research和跟踪器制造商Nextracker。

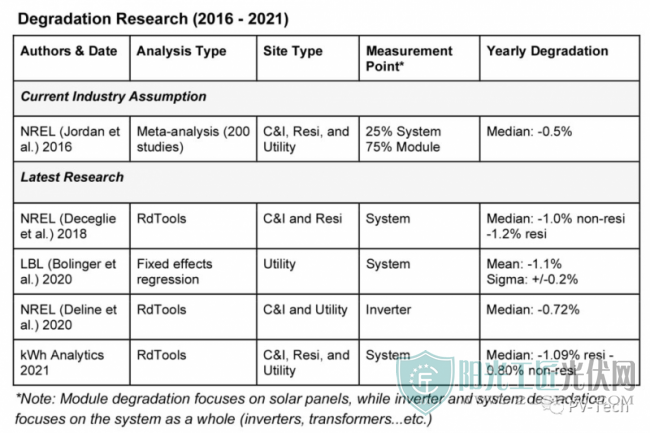

报告指出了导致太阳能资产性能不佳的数项因素,包括过于乐观的辐照度假设、高于预期的衰减、地形和污损的错误建模、高于预期的设备停电时间和制造商破产等。

估算一个项目在其生命周期内性能的关键因素之一是组件年度衰减。当前,行业使用的是基于2016年研究的、0.5%的衰减假设。然而,美国国家可再生能源实验室、劳伦斯伯克利国家实验室和kWh Analytics公司的近期研究表明,2016年的假设已经过时。

kWh Analytics太阳能发电指数。来自头部资产业主的定量数据

根据DNV的说法,"由于行与行之间的遮挡不均匀、电气参数不匹配,不平坦的地形往往会使南北向排列的单轴跟踪器在东西向斜坡和/或滚动地形上出现损耗。即使是最复杂的坡度感知回溯也无法弥补这些损耗。此外,安装在朝南或朝北斜坡上的跟踪器可能会分别出现很小的收益或损失。" DNV估计,在坡度越来越大的地方,地形损耗会超过6%,中位数损耗为2.1%。

在2020年太阳能风险评估中,NextEra Analytics研究了由于使用过时方法导致的能源估算误差。"结果显示,与每分钟分辨率相比,每小时分辨率的能源预测偏高了约1-4%。除了位置外,现场配置(如DC:AC比例,AC大小)也显著影响着每小时偏差。

即使是最复杂的坡度感知回溯也无法恢复所有这些[地形]损耗。"

在一篇题为《光伏阵列性能数据倡议:基于性能指数的分析》的报告中,国家可再生能源实验室将逆变器停电作为导致太阳能资产性能不佳的原因之一。

报告指出,"数据显示,不包括首年在内,总体利用率为97.7%。"据Novasource称,导致这种趋势的一个关键因素是使用已停产厂家的设备。在2021年的太阳能风险评估中,Novasource得出的结论是:"来自停产制造商的逆变器的技术/总可用率约为85%,这意味着平均而言,这些设备在一年中有15%的时间无法发电。”

当与活跃的制造商的技术可用率进行比较时,制造商1为92%,制造商2为95%,很明显,由停产制造商的设备组成的阵列的性能明显低于有OEM支持的设备性能。是什么导致了无OEM支持的逆变器的额外停电时间?

这种差异几乎完全是由两种因素造成的:1)无法获得有效的技术支持;2)寻找和采购替换零件带来的延迟。制造商2的平均中断时间为7天,制造商1为20天,而停产逆变器制造商的平均中断时间则超过60天。

同时,Radian Generation得出的结论是:“对2020年近2GW公用事业电站和商业太阳能电站的分析表明,80%与性能有关的电站工作票都是由逆变器断电造成的。"这表明,逆变器仍然是太阳能项目可用率下降的主要原因。”

利用数据为太阳能资产投资者提供出色的风险调整后回报

到目前为止,保险市场通过在每一个主要的资产类别中(太阳能除外)使用数据来实现创新。为了实现太阳能投资资产类的成熟、持续获得较低的资本成本,需要利用由数据驱动的保险解决方案来改善风险状况。

通过对股权现金流设置有效下限值,这一策略使投资者能够依靠数据,减少太阳能资产收益的波动性和尾部风险,获得出色的风险调整后回报。通过在项目的整个生命周期中使用数据,投资者可以提高产能预测的确定性,更高效的管理运维。

产能保险

随着时间的推移,数据和数据驱动型保险产品可以助力弥合太阳能资产的实际表现和预期性能之间的差距。在项目融资中,只要有一个最适合承担风险的交易对手这样做,所有交易对手的项目回报率就会在风险调整的基础上得到改善。

由于能够直接减轻风险因素的影响,或者因拥有更翔实的数据、可以更合理的给风险定价,这个特定交易对手或是最适合承担风险的。

当投资者依靠历史数据并使用可保产能估值计算回报预期时,投资决策的质量就会提升,从而改善风险调整后的回报。例如,如果投资者试图为一个具有激进的P50估值的项目投保,那么高保价就为市场创造了一个反馈机制,使投资者能够调整他们的观点。另外,投资者可以利用是否存在产能保险来辨别接受项目P50估值的内在风险。

目前,在大多数太阳能项目上,股票投资者都面临着激进的P50风险,但他们并没有做好承担风险的准备。

当涉及到太阳能资产表现时,像kWh Analytics的Solar Revenue Put这样的保险产品最适合承担资产长期性能不佳的尾部风险。这是因为保险公司有能力承担天气风险,汇总大量的被保险项目的性能风险并能获得高质量数据。对于单一资产来说,性能不佳可能导致灾难性的股权价值减损。

然而,如果在整个太阳能项目中进行汇总,针对这种风险的保险成本就变得可控,创造了改善风险调整后回报的能力。

使用数据改善运维

能源研究和咨询公司Wood Mackenzie在《太阳能风险评估:2021》中指出:"数字技术已成为可再生能源电站资产管理的既定工具,然而,在对这些工具的全面利用方面,太阳能仍然落后于风能。"

kWh Analytics太阳能风险评估:2021年来自行业专家的定量数据

此外,Fracsun还在报告中指出,与原始土壤污损估值相比,现场测量的污损平均相对误差为99.5%。资产管理公司可以通过优化电站的清洁方式和时间来减轻污损损失,使用现场污损数据并记录一段时间内的趋势也会有所帮助。

同样,随着时间的推移,准确跟踪植被状况和生长情况会有助于改善植被管理决策,这可以依据当地生长周期修剪植被,而不是一刀切的一年两次或一个季度一次。监测当地不规律事件(如风和区域性野火)的主动污损管理策略也有助于减轻异常污损造成的损失。

对长期太阳能资产性能不佳视而不见会损害行业在投资者中的信誉。这会削弱行业根基,对继续获得不断下降的资本成本造成威胁,而这些因素对行业发展至关重要。为了在更加坚实的基础上开启下一个增长篇章,太阳能行业必须采用数据驱动型风险管理方法,为投资者和融资方提供稳定的长期回报。

原标题:美国太阳能资产不如人意 行业需采用数据驱动型风险管理方法进行改善!

宁德时代吴凯...

宁德时代吴凯... 天合光能陈奕...

天合光能陈奕... 刘岩: 追光行...

刘岩: 追光行... 黄震院士:大...

黄震院士:大...