扫描关注微信

扫描关注微信

相较与晶硅,第二大光伏电池技术 - 薄膜的市场份额占比只有4%,竞争力远不能及,而占比95%以上的晶硅,则是全世界公认的未来很长一段时间的主流光伏电池技术。

十五年前,大家也是这样以为的。

开端:被爆炒的多晶硅

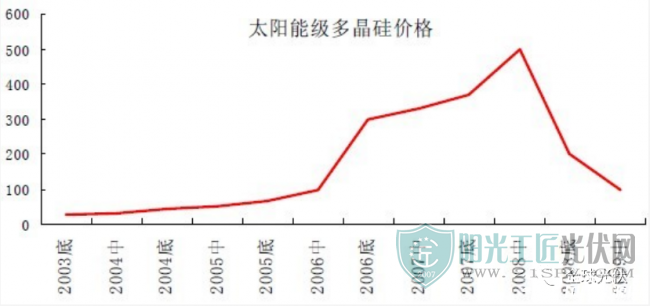

2005年,无锡尚德的上市引发了国内光伏产业的掘金时代。伴随着国内外光伏的爆发式增长,全球硅料供不应求,多晶硅价格随之暴涨。

光伏产业发展之前,多晶硅是价格极为便宜的工业原料,晶硅电池生产成本大幅上升后,薄膜电池凭借成本优势开始快速崛起。

彼时,薄膜电池的成本仅相当于晶硅电池的一半,国内无锡尚德、江西赛维、新奥等多家企业都从国外购买薄膜电池设备设立了相应的生产线,薄膜光伏开始对晶硅电池的主导地位发起挑战。

(2003-2009年多晶硅价格走势)

2006年,薄膜太阳能电池市场占有率为8.2%,2007年达到了12%,2008年提高到了15%以上。

发展:不复存在的成本优势

时间来到2008年转折点,由于产能过剩和金融危机的爆发,多晶硅价格泡沫破灭,伴随着无数光伏企业的破产,薄膜光伏也不复往日辉煌。

2009年,硅料价格用了一年时间从500美元/kg降到50美元/kg,2010年因为产能不足而短暂回升,但马上2011年就用了不到一年时间从100美元降到不到30美元/kg,晶体硅电池、组件等下游产品价格也全线下跌。

转折:“能源疯子”剑走偏锋

2009年,靠水电发家的李河君进军薄膜光伏,投入数百亿资金,在国内建造九个薄膜基地,同时接连收购德国Solibro,美国MiaSolé,AltaDevices等薄膜光伏企业,成为全球最大的薄膜光伏集成商。2012年,汉能光伏组件产能高达3GW,比当时全球主要薄膜企业FirstSolar还要多。

然而值得注意的是,在光伏,市场局势逐渐明朗的情况下,国内主要光伏企业如协鑫、通威、隆基等都选择晶硅技术路线,汉能凭借强大的资金和全球技术整合能力打造出一个完整的产业链。

汉能在晶硅和薄膜的争端中扮演了关键角色,以一己之力冲击当时已经成熟的晶硅产业,李河君的魄力可见一斑。

“薄膜太阳能改变世界。”当时的李河君如此坚信。

高潮:突如其来的双反

2011年,美国政府开始对华进行光伏双反调查,只针对晶硅,不针对薄膜,2012年正式宣布对中国晶硅光伏产品实施双反。

美国作为最重要的新兴战略市场对中国晶硅电池组件关上大门,短短几个月内,无数光伏企业倒下,近半数企业处于半停产状态;2012年中国500强亏损公司中7家新能源企业累计亏损160.61亿元,光伏企业更是损失惨重。

彼时的李河君在激辩正酣的晶硅和薄膜路线中如此有理有据,意气风发。

结局:一代巨头的谢幕

令人惊叹的是,中国光伏历经种种打击,却展现出无与伦比的韧劲。双反后,大批利好政策出台,支持我国光伏产业发展,伴随这国内市场的爆发和大批优秀光伏企业的崛起带来的技术革命,中国光伏摆脱全球依赖,一举成为世界最大的光伏制造和装机强国。

晶硅成本迅速降低,薄膜也并没有如预想般实现对晶硅市场的逆袭。尽管在此期间,围绕晶硅和薄膜的争论仍不停歇,此时似乎慢慢已经有了定论。

(2010-2018年全球薄膜电池所占市场份额,来源:CPIA)

与此同时,2015年的汉能遭遇了港股市场的恶意做空运动,短短20分钟内股价下跌近50%,市值瞬间蒸发1400多亿港元,而后汉能又遭遇了几次重大的亏损,再没有钱支撑自己的发展。汉能糟糕的财务状况,加上市场不及预期,这个全球最大的薄膜发电企业举步维艰。

2020年7月,汉能移动能源控股集团有限公司接受法院的破产审查。今年4月,“浙江长兴汉能薄膜太阳能有限公司房地产、附属设施等整体资产”破产拍卖。债权人讨债、员工讨薪,一代巨头的结局令人唏嘘。

然而,汉能消失了,薄膜还在;晶硅与薄膜争论的声音消失了,多晶硅涨价的理由还在。

轮回:重陷艰难境遇的晶硅

2021年的今天,多晶硅价格重回十年前,薄膜电池仍然作为最大的竞争对比保持第二占比,薄膜无法替代晶硅,晶硅也无法替代薄膜,然而当平价、双控、双碳的目标成为必须,晶硅还能一直保持领先优势吗?

媒体了解到,受硅料涨价影响,目前光伏组件的价格已经涨到1.8元/W左右,组件成本持平甚至更高。硅料价格上涨10元/千克,对应组件端成本约3-5分/W的涨幅,倘若硅料价格在未来几年不能降下来,晶硅光伏的压倒性优势将不复存在。

2015年,First Solar报告生产碲化镉组件的每瓦成本为0.46美元,自2015年以来成本“大幅下降”,且每年都在下降(之后不再公开);目前龙焱能源碲化镉薄膜转换效率在14%以上,成本可以控制在1.7元/W之内。

钙钛矿作为下一代最被看好的光伏电池技术之一,同样属于薄膜电池技术的一种,国内纤纳光电、协鑫光电,国外企业牛津光伏等都有相关产线建设。这一高效技术的发展对光伏行业带来的影响极有可能是颠覆性的,当产能扩大到1GW以上时,钙钛矿组件的制造成本将下降到每瓦0.7元左右。

赛维从最大全球出货量到破产重组只用了两年,尚德从盛极转衰只需要一份长单,美国FirstSolar作为薄膜电池领头企业一直维持领先。晶硅电池的成本从薄膜的一半到两倍再回到一半,眼见又有上升趋势,没有什么是绝对的。

原标题:光伏十年技术路线之争:晶硅为王

宁德时代吴凯...

宁德时代吴凯... 天合光能陈奕...

天合光能陈奕... 刘岩: 追光行...

刘岩: 追光行... 黄震院士:大...

黄震院士:大...